티스토리 뷰

이번 포스트에서는 삼성증권에서 "2026년 글로벌 자산배분 전략" 리포트가 나와 정리해 보았습니다.

원문은 여기서 확인이 가능합니다.

투자 환경의 패러다임 전환

2026년 투자 환경을 한 마디로 정의하면 '다극화 시대'입니다. 이 보고서에서는 미국 중심의 단극 체제가 종료되고 있으며, 이러한 변화가 투자 전략에 근본적인 재검토를 요구하고 있다고 분석합니다.

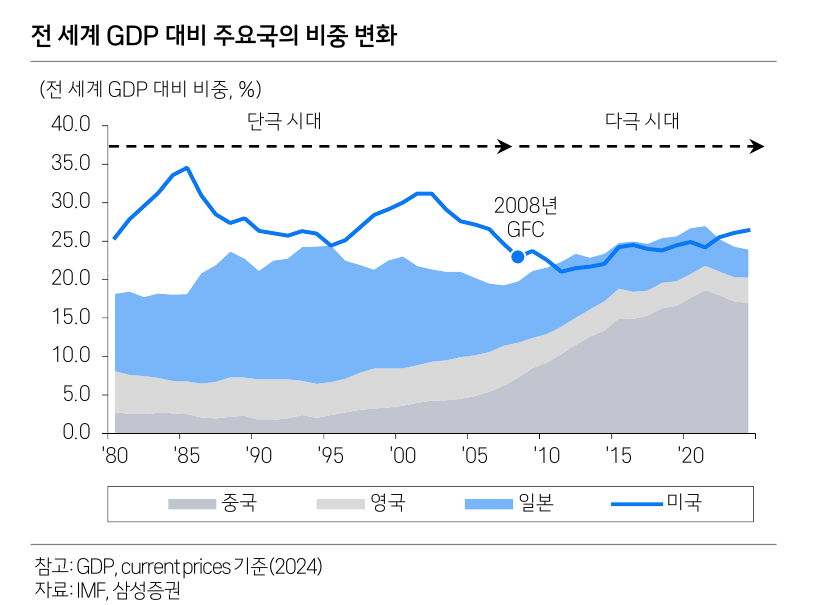

미국 단극 시대의 종료

2008년 글로벌 금융위기(GFC)를 변곡점으로 미국의 단극 체제는 이미 종료 과정에 있습니다. 이를 보여주는 명확한 증거들,

- 전 세계 GDP에서 미국이 차지하는 비중 지속 감소

- 국제 분쟁 빈도 증가 (단극 시대의 안정성 약화)

- 트럼프의 관세 정책 (미국이 더 이상 패권국 비용을 감당하기 어렵다는 자백)

특히 주목할 점은 트럼프의 관세 인상 정책입니다. 이는 미국이 여전히 강대국이지만, 과거처럼 전 세계에 '최종 소비자'와 '안전한 금융 투자처'로서의 역할을 일방적으로 제공하기 어렵다는 현실을 반영합니다.

다극화 vs 양극화: 중국의 선택

많은 투자자들이 궁금해하는 질문 - "미-중 양극 체제로 갈 것인가?" 삼성증권의 답은 '당분간은 아니다'입니다.

중국이 미국에 맞서는 양극 체제의 한 축이 되려면,

1. 서방국과의 무역흑자를 포기해야 함

2. 반미 블록 국가들에 대해 '최종 소비자' 역할 감당

3. 이는 현재 중국이 미국 압박 속에서 생존하는 것보다 훨씬 큰 비용

2024년 기준 중국의 최대 무역수지 흑자 대상국은 미국($360B), 인도($102B), 네덜란드($72B) 등 대부분 친미 국가들입니다. 중국의 친중 블록(러시아, 이란, 북한 등)은 경제 규모가 미미하여 양극화 전략의 현실성이 낮습니다.

각자도생 시대의 투자 전략

1. 제조업 생산 능력의 중요성

흥미로운 분석이 하나 있습니다. 국방비 지출로 보면 미국이 압도적이지만(전 세계의 36.7%), 제조업 생산량으로 보면 중국(35.4%)이 미국(11.8%)을 크게 앞섭니다.

장기 소모전에서 중요한 것은 GDP가 아니라 실제 물자를 지속적으로 생산할 수 있는 제조 역량입니다. 이에 따라:

- 미국: 테크 기술 활용한 첨단화·효율화에 집중 (AI, 로봇, 스마트 제조)

- 유럽: 재래식 무기 생산 능력 강화 시급 (NATO 회원국들 국방비 GDP 대비 2% 목표)

- 중국: 내수 중심 자족 경제 강화 + AI 투자 가속

2. AI 주권 경쟁의 격화

중국의 AI 역량은 이미 미국을 위협하는 수준입니다.

- AI 모델 성능: 상위 15개 모델 중 중국 모델 5개 진입

- 전력 인프라: 중국은 2024년 한 해 429GW 신규 발전용량 확대 (미국의 9배)

- 개방성: 중국은 오픈소스 AI 모델 적극 공개

이는 향후 AI 투자가 미국 중심에서 타 지역으로 전술적 분산이 필요함을 시사합니다.

2026년 자산배분 전략

1. 주식 (긍정적)

핵심 논리: 매크로 및 기업 실적 전망 건전, 위험 선호 지속

지역별 선호도

- 미국 (최선호): 강세장 연장, 균형 성장의 시간

- 한국 (선호): 자본시장 제도 개선, 반도체 사이클 우호적

- 유로존/중국 (중립): AI 투자 수혜 제한적 / 구조 개혁 진행 중

- 일본/인도: 각각 엔화 약세·재정 확대, 경기 확장 지속으로 긍정적

핵심 포인트: 과거 수년간 과도했던 미국 이외 지역 주식시장의 할인은 점차 개선될 전망. 유럽과 중국의 내수 기업이 수혜를 더 누릴 것으로 예상됩니다.

2. 채권 (중립, 단기적 선호)

전략: Higher Carry, Lower Duration

세부 전략:

- 한국 국채 (단기 선호): 중기물 중심 Roll down 전략

- 미국 국채 (중립→선호): 높은 금리 환경, Fed 금리 인하 여건 우호적

- 한국 크레딧 (단기 선호): 금리 상승 대비 단기 고금리 채권 수요

3. 현금 (부정적)

Quasi-Goldilocks 환경(적당한 성장, 적당한 인플레)에서 현금 보유는 기회 손실 리스크가 큽니다.

4. 대체투자

- 금: 지경학적 수요 우위 지속 (다만 유동성 랠리는 둔화)

- 원유: 구조적 수요 감소에도 공급 증가로 약세

- PE/VC: 분배금과 엑시트 반등 기대

- 인프라: 데이터센터 연계 에너지 중심 강세

투자 시사점

1. 지역 분산 강화: 미국 이외 지역의 경상수지 흑자 축소로 미국 자산 수요가 약화될 것입니다. 과거 미국 중심 포트폴리오에서 벗어나 지역 분산을 강화해야 합니다.

2. 달러 약세 대비: 미국의 경상수지 적자 축소는 단기적으로 달러 강세 요인이나, 세속적인 미국 자산 수요 약화가 장기 달러 약세를 유발할 것입니다.

3. 실질 성장의 시대: 정부 주도의 대규모 투자(제조업 복원, 국방 강화, AI 인프라)는 GDP 순증가 효과를 촉발합니다. 과거 '긴축 재정+완화 통화' 조합의 장기 침체(secular stagnation)에서 벗어나, 투자·성장·인플레가 모두 높아지는 실질 성장 시대가 열릴 전망입니다.

4. 업종별 기회

- IT: 전 지역에서 유망 (산업 혁신의 핵심)

- 방위산업: 유럽 중심 재래식 무기 생산 확대

- 내수 소비: 유럽과 중국의 내수 기업 수혜 예상

- AI 인프라: 데이터센터, 전력, 반도체 전 지역 기회

결론

2026년은 단순히 경기 사이클의 한 시점이 아니라, 지정학적 패러다임이 전환되는 역사적 시기입니다. 투자자들은 과거 미국 중심의 단극 체제 관성에서 벗어나, 다극화 시대에 맞는 '전술적 분산' 전략을 구사해야 합니다.

핵심은 명확합니다! 지역 분산 강화, 실물 자산 선호, 정부 투자 수혜 섹터 주목. 다극화는 불확실성을 높이지만, 동시에 미국 이외 지역에 새로운 투자 기회를 열어줄 것입니다.

본 글은 삼성증권의 「Global Asset Allocation 2026: 다극화 시대와 전술적 분산」 보고서를 바탕으로 작성되었습니다. 투자 판단의 최종 책임은 투자자 본인에게 있으며, 본 자료는 투자 권유가 아닌 정보 제공 목적임을 밝힙니다.

'자산배분' 카테고리의 다른 글

| 2026년 금 전망: 상승 지속 vs 조정 국면 (0) | 2025.12.08 |

|---|---|

| 2025년 12월 계절성 분석 (S&P 500, Nasdaq 100, 금, 원유) (0) | 2025.12.04 |

| 이번엔 다를까? 닷컴 버블과 나스닥 차트 비교 (0) | 2025.11.26 |

| 비관주의의 유혹: 왜 우리는 부정적인 전망에 더 귀 기울이는가 (1) | 2025.11.24 |

| 엔비디아 실적이 다시 역사를 반복시킬까? (0) | 2025.11.20 |

- Total

- Today

- Yesterday

- ETF 자산배분

- GLD

- 연금 자동매매

- 연금저축 포트폴리오

- 연금저축 ETF

- ibit

- SOXL

- ETF 자동매매

- 자산배분모델

- 동적 자산배분

- qqq

- 스노우볼

- spy

- GLDM

- 스노우볼72

- 환율

- 자산배분 모델

- 미국 ETF

- 연금저축

- 연금저축 투자전략

- 자산배분

- 연금저축 포트폴리오금

- VOO

- 원달러

- ISA 투자 ETF

- etf 투자전략

- 자산배분 전략

- tqqq

- 정적 자산배분

- 백테스트

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 |