티스토리 뷰

올해 모든 시장이 강력하게 상승하면서 다시 한번 모멘텀 (추세 추종)) 전략에 대해 생각해 보게됩니다.

모멘텀 전략은 2006년에 Meb Faber의 "전술적 자산배분에 대한 정량적 접근법(A Quantitative Approach to Tactical Asset Allocation)"에서 소개되었습니다. 아이디어는 10개월 이동평균을 사용하여 위험자산(주식)과 현금(국채) 사이의 배분을 결정하는 것이었습니다.

규칙은 간단합니다. 월말에,

- 현재 가격이 10개월 이동평균보다 높으면, 주식에 투자를 유지합니다.

- 현재 가격이 10개월 이동평균보다 낮으면, 현금에 투자합니다.

- 상승추세에 있으면, 매수하거나 투자를 유지합니다. 하락추세에 있으면, 매도하거나 현금을 유지합니다.

이 전략의 기본 아이디어는 위험자산의 변동성과 시장의 폭락을 피하는 게 핵심입니다. 논문의 타이밍이 완벽했던 이유는 발표 1년여 후 금융위기가 시작되면서 주식시장이 정점에 도달했고, S&P 500은 거의 60% 하락했기 때문입니다.

여기서 우리는 파버의 규칙이 어떻게 작동했는지 살펴보겠습니다. 실제로 파버는 논문을 업데이트하며 실제로 수익률이 어떠했는지 보여줍니다.

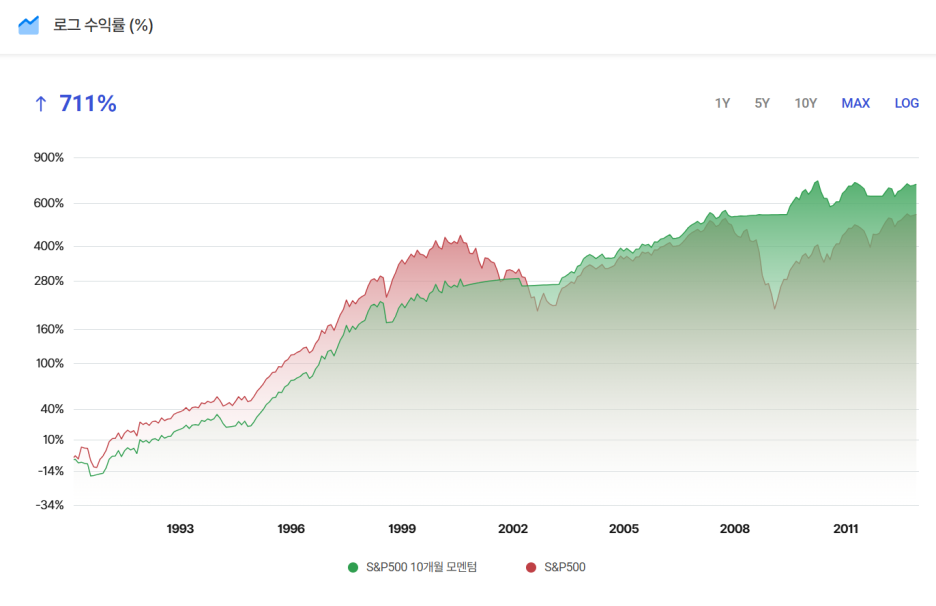

1990~2012기간 S&P 500 수익률과 모멘텀 전략 비교

모멘텀 전략은 12년간 더 나은 성과를 보여줍니다. 하지만 모멘텀 전략은 정확하게 고점에서 빠져나오지는 못했습니다. 하락추세가 확인되어 신호를 받기 전까지 기다려야 했기 때문입니다. 그러나 대부분의 큰 폭의 하락은 피할 수 있었습니다.

좀 더 장기적인 관점에서 바라보면, 완벽하게 하락을 막지는 못했지만, 변동성과 MDD를 크게 줄였습니다.

좀 더 긴 시계열로 비교해 보면 이렇습니다.

S&P 500 수익률 vs. 모멘텀 수익률 비교 (1901-2012)

| S&P 500 | 모멘텀 | |

| 연평균 수익률 | 9.32% | 10.18% |

| 변동성 | 17.87% | 11.97% |

| 샤프지수 | 0.32 | 0.55 |

| MaxDD | -83.46% | -50.29% |

| 플러스 수익률이 일어난 달 % | 61.58% | 75.80% |

| $100을 투자했다면, | $2,163,361 | $5,205,587 |

| 인플레이션 조정 CAGR | 3.11% | 3.11% |

또한 수익률이 가장 안 좋았을 시점에서도 모멘텀 (추세 추종)과 S&P500의 성과를 비교해 보았습니다.

S&P 500 최악의 10년 vs. 모멘텀, 1900-2012

| S&P 500 | 모멘텀 | |

| 1931 | -43.86% | 1.41% |

| 2008 | -36.77% | 1.33% |

| 1937 | -35.26% | -7.65% |

| 1907 | -29.61% | -0.09% |

| 1974 | -26.47% | 8.16% |

| 1917 | -25.26% | -3.02% |

| 1930 | -25.26% | 2.51% |

| 2002 | -22.10% | -4.62% |

| 1920 | -19.69% | -4.80% |

| 1973 | -14.69% | -15.36% |

버블 시점의 성과 비교

데이터에서 확인되듯, 모멘텀 (추세 추종) 전략은 주식시장이 급격한 하락을 할 때 상대적으로 빛을 발하도록 설계되었습니다. 이동평균 10개월이라는 기간이 정답은 아닐 수도 있지만, 중요한 점은 상승추세와 하락추세를 더 잘 정의할 수 있는 시간 프레임이 있다는 것입니다.

다음은 2008년 금융위기 동안 월말 기준으로 간단한 200일 (10개월) 이동평균을 사용한 결과입니다.

매도 신호는 고점에서 약 6% 아래에서 발동되었는데, 매우 좋은 타이밍이었습니다. 그런 다음 저점에서 약 20% 반등 후에 다시 진입했습니다. 밥바닥에서 매수하였으면 좋았겠지만, 2007-2009년 폭락의 규모와 길이를 고려하면 꽤 좋은 결과입니다.

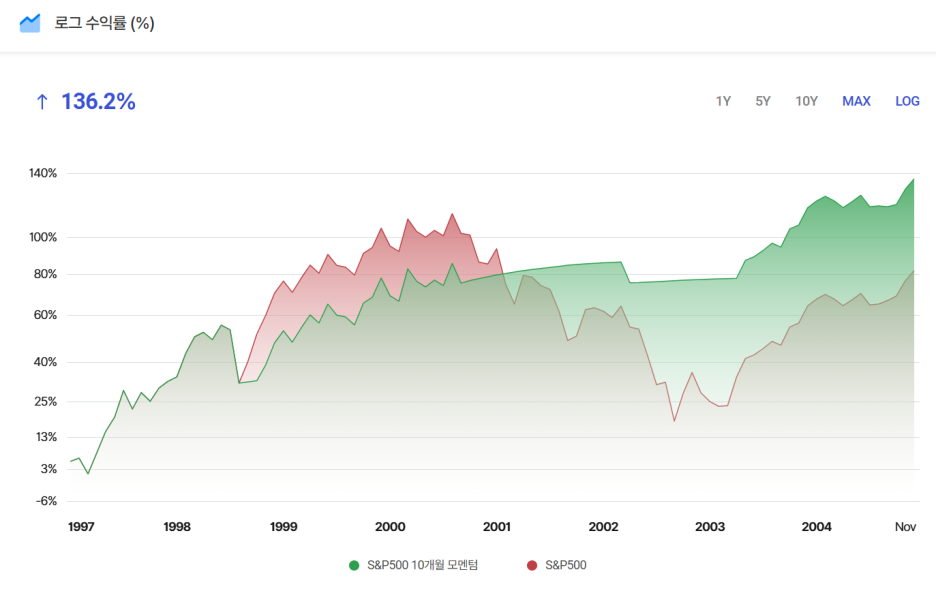

이제 1997년 부터 2004년 까지 닷컴 버블 기간의 신호들입니다.

닷컴 버블의 정점으로 가는 길에 몇 가지 거짓 시그널이 있었습니다. 1998년 변동성 발생 때 매도했다가 바로 다시 진입했습니다. 1999년에는 이동평균이 매도 신호를 발동한 후 곧바로 매수 신호가 이어지는 경우도 있었습니다.

그러나 2000년 고점에서 불과 6% 아래에서 월말 매도 신호가 있었고, 이것이 50% 폭락의 대부분을 피하게 해주었습니다. 2002년에 한 번 더 빠른 잘못된 시그널이 있었지만, 다시 한번 모멘텀 (추세 추종) 전략은 심각한 하락장에 버티는 데 도움을 줍니다.

모멘텀 (추세 추종)의 단점

모멘텀 (추세 추종)은 시장의 큰 하락에 대한 훌륭한 헤지입니다. 단, 이러한 대폭락은 자주 발생하지 않습니다. 굉장히 드물죠. 또한 하락이 항상 한 방향으로 급격하게 일어나지만은 않습니다. 변동성이 심한 시장 상황에서는 잘못된 시그널을 주어 약간의 손실이 일어날 수도 있습니다.

2022년을 예로 들어보겠습니다.

시장의 변동성이 커지면서 포지션을 여러 번 바꿉니다. 여전히 하락의 상당 부분을 피했지만, 잘못된 시그널을 준 경우도 생깁니다. 이렇게 변동성이 심하거나, 정책적인 움직임이 급격하게 일어나면 어느 특정 달에 10% 하락을 보고 매도한 다음, 바닥에서 10% 상승한 다음에 매수로 이어지는 경우도 있을 수 있습니다. 이런 상황이 자주 발생한다면 손실이 발생한 후 매도하여 상승장에 손실을 회복 못 하게 되는 경우도 생깁니다.

모멘텀(추세 추종) 전략의 핵심은 정해진 규칙을 따라야 한다는 것입니다. 흔들림이 없고 감정이 개입되어서는 안 됩니다. 15% 조정이 50% 하락으로 변할지 아무도 모르기 때문에, 기분이 내킬 때 매수하고 매도할 수 없습니다. 대부분의 경우 20% 하락이 40% 하락으로 변하지 않지만, 우리는 그 시점에 예측할 수가 없습니다.

결론

S&P 500 같은 단일 지수로 모멘텀 (추세 추종)을 할 경우, 앞서 본 2022년처럼 잘못된 시그널로 인한 손실이 발생할 수 있습니다. 하지만 여러 자산군(미국 주식, 해외 주식, 채권, 원자재, 금 등)에 걸쳐 모멘텀 (추세 추종)을 적용하고, 이를 정적으로 보유하는 바이앤홀드 포트폴리오와 적절히 혼합한다면, 전체 포트폴리오의 변동성과 MDD를 확실히 줄이면서 단기 하락으로 인한 상승장에서의 잘못된 시그널을 주었을때도 일정 부분 수익을 낼 수 있게 됩니다.

대부분의 헤징 전략은 상승 여지 없이 하방 변동성 보호만 제공하지만, 모멘텀 (추세 추종) 전략은 주식시장이 상승추세에 있는 한 투자를 계속 유지합니다. 그리고 상승추세가 깨지면 포지션을 정리합니다.

특히 지금처럼 버블이라고 생각될 정도로 강한 상승세가 지속되는 시장에서는, 모멘텀 (추세 추종) 전략이 상승장의 수익을 누리면서도 급격한 하락 시 포트폴리오를 보호하는 안전장치 역할을 할 수 있지 않을까 생각됩니다. 단 미래는 아무도 모릅니다. 모멘텀 전략의 장단점과 트레이드오프를 충분히 이해하고, 본인의 투자 목표와 성향에 맞는지 먼저 따져보시길 바랍니다.

'자산배분' 카테고리의 다른 글

| 워렌 버핏이 계속 현금을 늘리는 이유 (0) | 2025.11.12 |

|---|---|

| 코스피의 향방을 결정할 핵심 변수, 다시 주목받는 원달러 환율 (0) | 2025.11.10 |

| 4분기 금 전망 by World Gold Council (0) | 2025.10.31 |

| 미국 거시경제 데이터가 구조적으로 더 나빠 보일 이유 (feat. 실얼률) (0) | 2025.10.30 |

| 모두가 버블이라 외칠 때, 진짜 버블일까? (0) | 2025.10.29 |

- Total

- Today

- Yesterday

- 스노우볼

- 연금저축 포트폴리오

- etf 투자전략

- spy

- 자산배분

- qqq

- 연금저축 ETF

- 자산배분 모델

- GLDM

- VOO

- 연금저축 투자전략

- GLD

- 환율

- 자산배분모델

- 정적 자산배분

- 연금저축

- 스노우볼72

- 연금저축 포트폴리오금

- ibit

- SOXL

- ETF 자산배분

- 동적 자산배분

- 자산배분 전략

- ETF 자동매매

- ISA 투자 ETF

- tqqq

- 연금 자동매매

- 원달러

- 백테스트

- 미국 ETF

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 |