티스토리 뷰

JP모건 자산운용이 발표한 최신 "Guide to the Markets" 보고서(2025년 9월 30일 기준)를 공유합니다. 관심있으신 분들은 참고하시기 바랍니다.

간단히 정리해 보면....

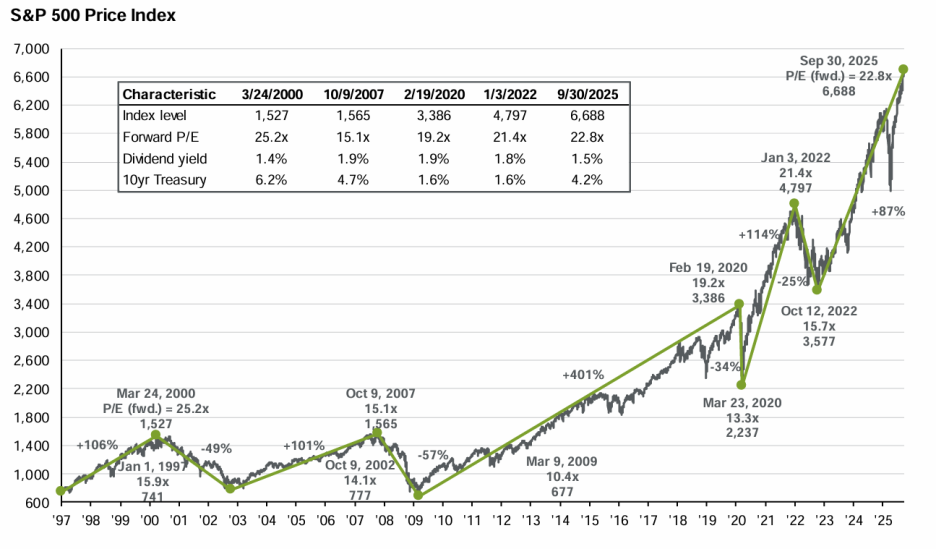

1. 미국 주식시장: 높은 밸류에이션 속 지속되는 상승세

S&P 500 지수는 2025년 9월 30일 기준 6,688포인트를 기록했으며, 선행 P/E 비율은 22.8배입니다. 이는 30년 평균인 17.0배를 크게 상회하는 수준으로, 역사적으로 높은 밸류에이션 구간에 위치해 있습니다.

주목할 만한 포인트!

- 현재 밸류에이션은 2022년 초(21.4배)와 2020년 2월(19.2배) 고점보다 높음

- 그러나 2000년 닷컴 버블 시기(25.2배)보다는 낮은 수준

- 10년물 국채 수익률은 4.2%로 과거 고점 대비 상승

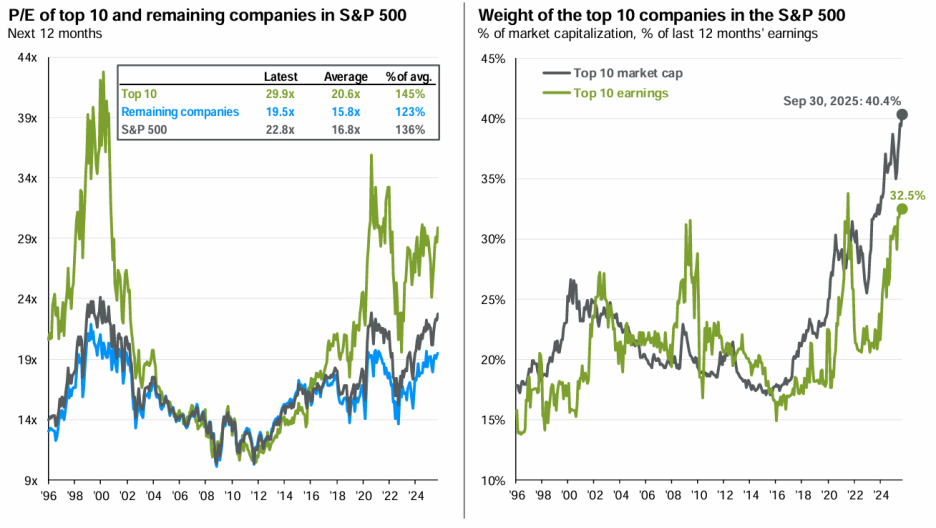

시장 집중도의 심화

2025년 9월 기준, S&P 500 상위 10개 기업이 전체 시가총액의 40.4%를 차지하고 있습니다. 이는 역사적으로 매우 높은 수준입니다.

- 상위 10개 기업의 시가총액 비중: 40.4%

- 상위 10개 기업의 수익 비중: 32.5%

- 상위 10개 기업의 P/E: 29.9배 vs 나머지 490개 기업: 19.5배

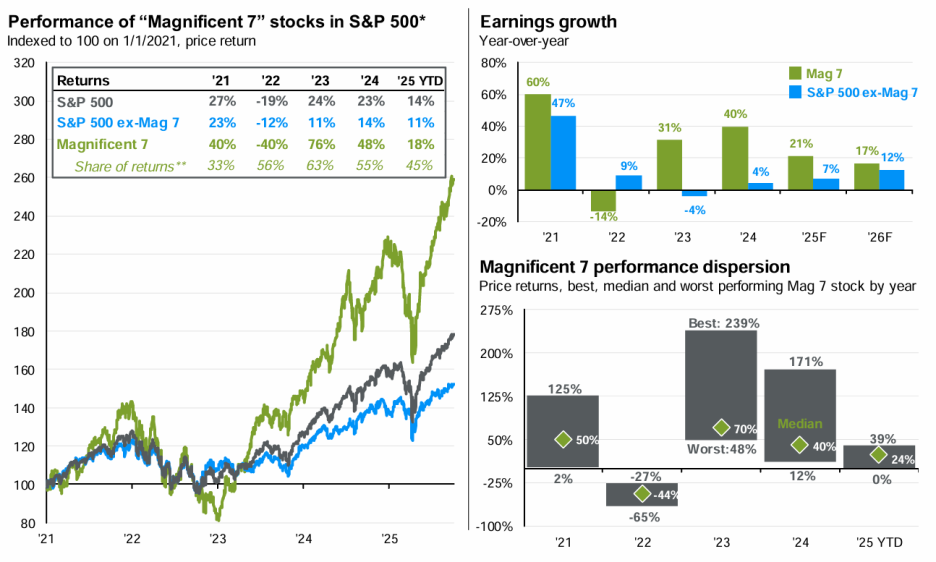

"Magnificent 7" 기업들(Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta, Tesla)은 2025년 들어 18% 상승하며 시장을 계속 견인하고 있습니다.

2. 경제 현황: 견조한 성장세 지속

미국 경제는 2Q25에 전분기 대비 연율 3.8%의 강력한 성장을 기록했습니다.

GDP 구성 (2Q25)

- 소비: 68.2%

- 투자 (주택 제외): 13.7%

- 정부 지출: 17.2%

- 순수출: -3.0%

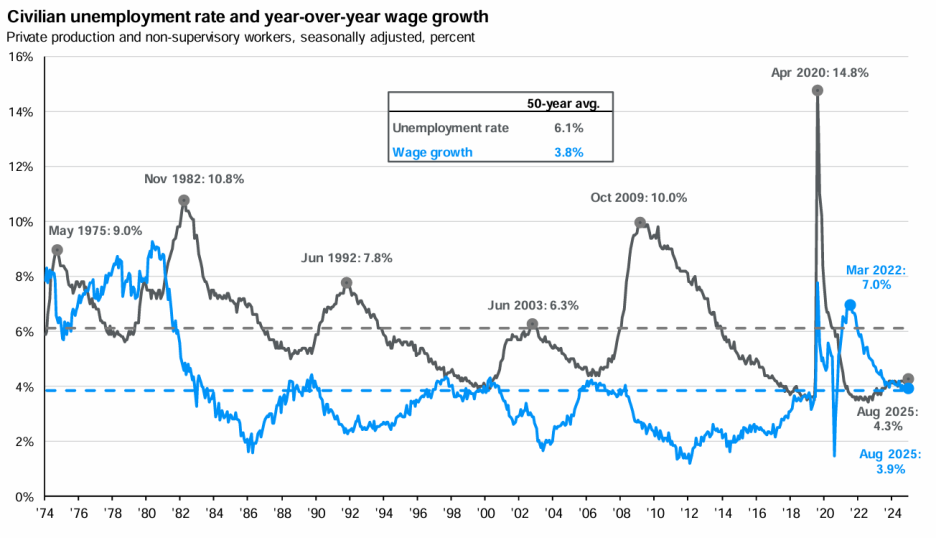

노동시장: 완화되는 긴장도

- 실업률: 4.3% (2025년 8월)

- 시간당 임금 상승률: 3.9% (YoY)

- JOLTS 구인: 722만 개 (2022년 3월 피크인 1,213만 개 대비 크게 감소)

노동시장의 긴장도가 완화되면서 임금 상승 압력도 둔화되고 있습니다.

3. 인플레이션: 목표치 근접

2025년 8월 헤드라인 CPI는 전년 대비 2.9%로, Fed의 목표치인 2%에 근접하고 있습니다:

- 헤드라인 CPI: 2.9%

- 근원 CPI: 3.1%

- 헤드라인 PCE: 2.7%

- 근원 PCE: 2.9%

주거비와 서비스 인플레이션이 여전히 높지만, 전반적인 추세는 하락세입니다.

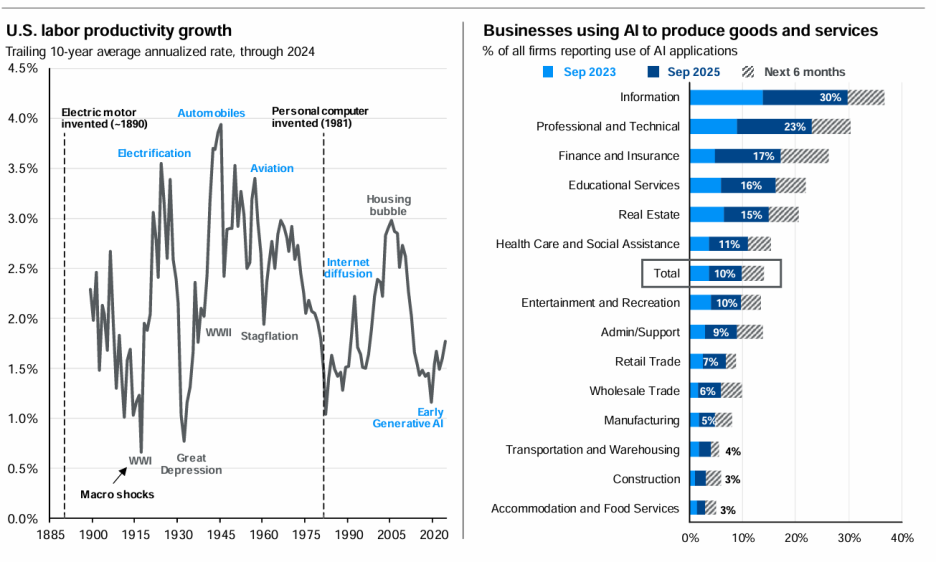

4. AI 투자 붐: 인프라 구축 가속화

주요 AI 기업들(Alphabet, Amazon, Meta, Microsoft, Oracle)의 2025년 자본지출은 4,670억 달러로 예상되며, 이는 영업현금흐름의 67%에 달합니다.

- 2024년 자본지출: 3,470억 달러

- 2025년 예상: 4,670억 달러

- 주요 투자 분야: 데이터센터, AI 칩, 네트워크 인프라

2025년 9월 기준, 미국 기업의 약 10%가 AI를 활용하여 제품이나 서비스를 생산하고 있으며, 특히 정보기술(30%), 금융(17%), 전문서비스(23%) 분야에서 도입이 활발합니다.

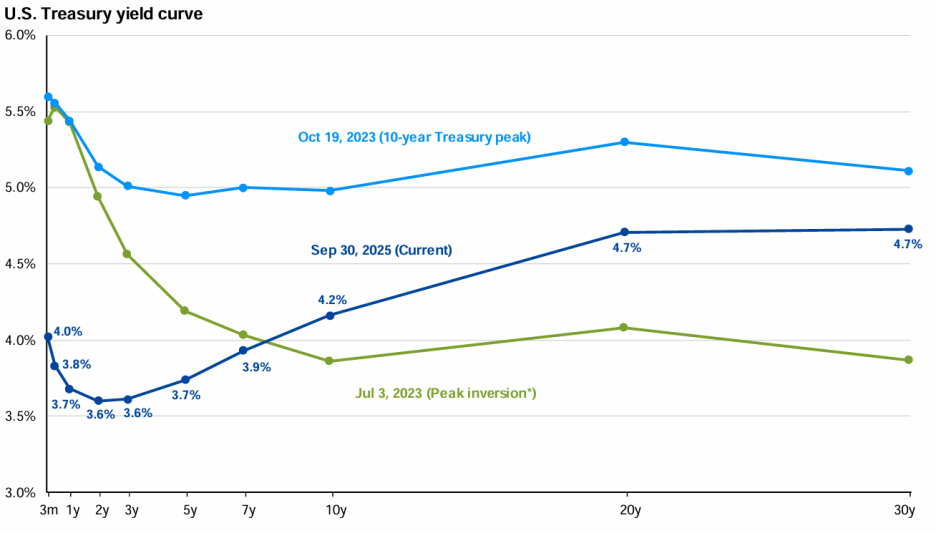

5. 채권시장: 금리 인하 사이클 시작

연준은 2024년 9월부터 금리 인하 사이클을 시작했습니다. 시장은 다음과 같이 전망하고 있습니다.

- 2025년 말: 3.60%

- 2026년 말: 3.09%

- 장기 중립금리: 3.10%

10년물 국채 수익률은 4.16%로, 수익률 곡선이 정상화되고 있습니다 (3개월물 4.0% vs 10년물 4.2%).

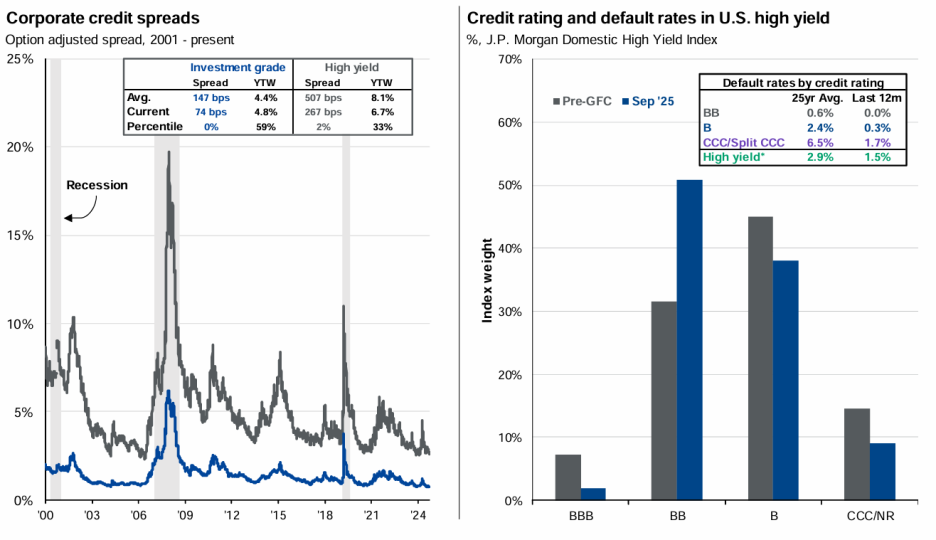

크레딧 시장: 타이트한 스프레드

- 투자등급 회사채 스프레드: 74bp (역사적 하위 0%)

- 하이일드 스프레드: 267bp (역사적 하위 2%)

스프레드가 역사적 저점 근처에 있어 크레딧 리스크 프리미엄이 매우 낮은 상황입니다.

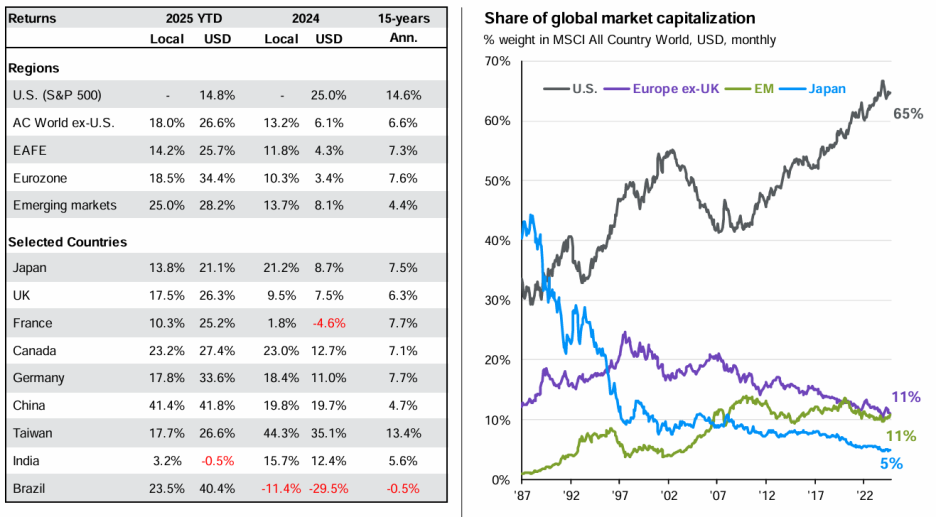

6. 해외 시장: 미국 주도의 지속

미국 주식시장은 MSCI ACWI(전세계) 지수에서 65%의 비중을 차지하며, 이는 역사적 최고 수준입니다.

- 미국: 65%

- 유럽(영국 제외): 11%

- 신흥시장: 11%

- 일본: 5%

미국을 제외한 해외 시장의 밸류에이션은 상대적으로 저렴합니다!

- 미국: P/E 22.8배

- 일본: 15.9배

- 유로존: 14.6배

- 신흥시장: 14.1배

- 중국: 13.9배

7. 투자 원칙: 장기 관점의 중요성

역사적 데이터(1950-2024)에 따르면,

- 1년 수익률: 변동성이 크지만

- 20년 연평균 수익률: 상대적으로 안정적

- 주식: 6~18%

- 채권: 1~11%

- 60/40 포트폴리오: 5~15%

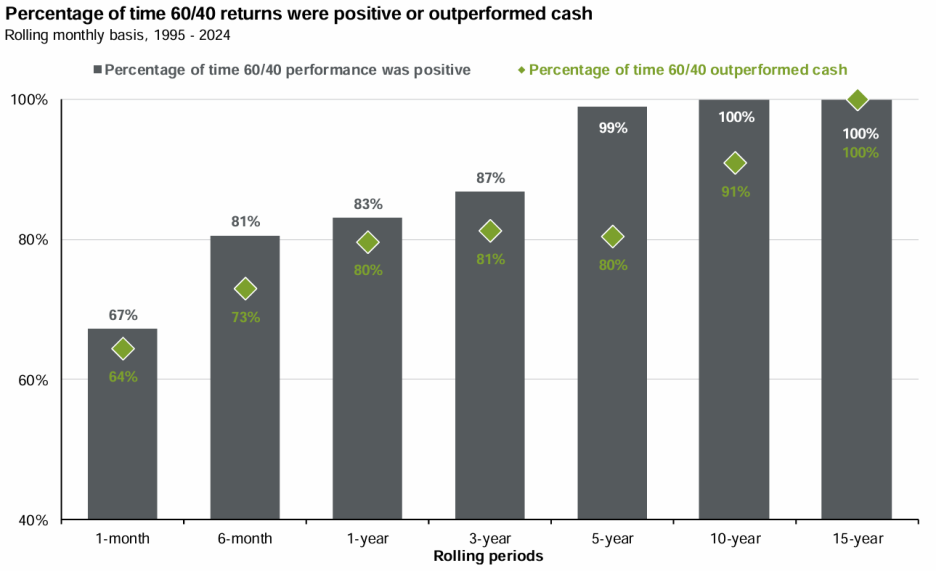

보유 기간이 길어질수록 양의 수익률을 기록할 확률이 높아집니다.

- 1개월: 67%

- 1년: 83%

- 3년: 87%

- 5년: 99%

- 10년 이상: 100%

시장 신고점에서 투자해도 장기적으로는 좋은 수익을 낼 수 있습니다.

- 신고점 투자 5년 후 평균 수익률: 80.9%

- 일반 투자 5년 후 평균 수익률: 74.7%

2025년 4분기 투자 시사점

1. 높은 밸류에이션 인식: 미국 주식시장은 역사적으로 높은 밸류에이션에 거래되고 있어 향후 수익률이 제한적일 수 있습니다.

2. 분산투자의 중요성: 시장 집중도가 높아 분산투자를 통한 리스크 관리가 중요합니다.

3. 해외 시장 고려: 상대적으로 저평가된 해외 시장이 분산투자 기회를 제공할 수 있습니다.

4. 채권 매력도 개선: 금리 인하 사이클 진입으로 채권의 매력도가 높아지고 있으나, 스프레드는 매우 타이트합니다.

5. 장기 관점 유지: 단기 변동성에도 불구하고 장기 투자 원칙을 고수하는 것이 중요합니다.

본 내용은 JP Morgan Asset Management의 "Guide to the Markets" (2025년 4분기, 9월 30일 기준)를 바탕으로 작성되었습니다.

'자산배분' 카테고리의 다른 글

| 투자자의 관심이 모멘텀 전략의 성패를 가른다: 가격 vs. 실적 모멘텀 (1) | 2025.10.17 |

|---|---|

| 코스피는 정말 2017년을 따라가고 있나? (2개월 후 체크) (0) | 2025.10.16 |

| 금으로 집 사기가 46년 만에 최저 수준 - 역사는 반복될까? (0) | 2025.10.13 |

| 해외 주식의 귀환: Meb Faber 최근 인터뷰 (0) | 2025.10.02 |

| 미국 대형 트럭 판매와 경기 사이클 (0) | 2025.09.26 |

- Total

- Today

- Yesterday

- 자산배분모델

- 연금저축 포트폴리오

- 연금 자동매매

- 자산배분 전략

- 연금저축 포트폴리오금

- 스노우볼

- 동적 자산배분

- tqqq

- 미국 ETF

- ETF 자산배분

- 연금저축 투자전략

- qqq

- ibit

- spy

- GLDM

- 자산배분 모델

- etf 투자전략

- VOO

- GLD

- 정적 자산배분

- 환율

- 자산배분

- 백테스트

- SOXL

- 연금저축

- 원달러

- 연금저축 ETF

- ISA 투자 ETF

- 스노우볼72

- ETF 자동매매

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 |