티스토리 뷰

'자산 배분'이라는 말을 들어 보셨을 겁니다. 쉽게 말하면 우리가 가진 돈을 여러 곳에 나눠 담아두는 거예요. 마치 달걀을 한 바구니에 담지 않는 것처럼요. 큰 손실의 위험을 줄이기 위해서죠. 특히 펀드나 ETF같은 금융 투자 상품에 투자할 때는 각각의 자산군이 어떤 관계를 가지는지 이해하는 게 중요해요.

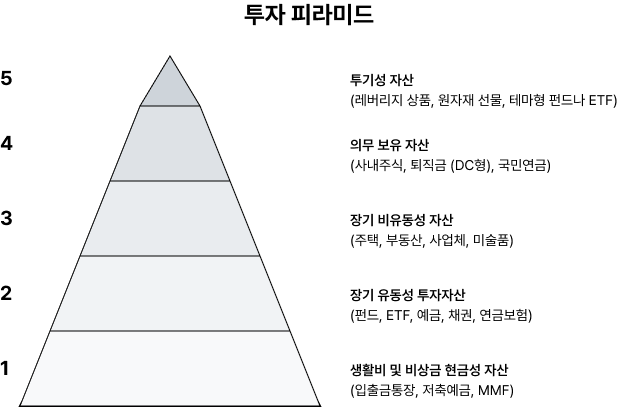

투자 자산은 크게 다섯 가지로 나눌 수 있는데, 이걸 투자 피라미드로 표현할 수 있어요. 이 피라미드는 각 자산이 얼마나 쉽게 현금화할 수 있는지(유동성), 그리고 우리가 그 자산을 얼마나 자유롭게 관리할 수 있는지(재량권)를 보여줍니다.

각 단계를 자세히 살펴볼까요?

1단계는 피라미드의 기초가 되는 부분이에요. 생활비와 비상금으로 쓸 현금을 말하죠. 입출금 통장이나 MMF처럼 바로 쓸 수 있는 돈들이에요. 수익률은 낮지만, 필요할 때 바로 쓸 수 있다는 게 중요하죠. 얼마나 가지고 있어야 할까요? 혼자 사시는 분은 3~4개월치, 가족이 있다면 6~12개월치, 은퇴하신 분들은 24개월치 정도가 좋아요.

2단계는 우리가 자유롭게 투자할 수 있는 금융자산이에요. 펀드, ETF, 정기예금, 채권 같은 것들이죠. 이런 투자는 IRP, ISA, 연금저축 같은 계좌에서 할 수 있어요. 필요하면 일주일 정도면 현금으로 바꿀 수 있죠.

3단계는 쉽게 현금화하기 어려운 자산들이에요. 집이나 부동산, 사업체, 미술품 같은 것들이죠. 이런 자산은 팔아서 현금화하는 데 몇 주에서 몇 년까지도 걸릴 수 있어요.

4단계는 우리가 자유롭게 통제하기 어려운 자산이에요. 회사에서 받은 주식이나 스톡옵션, 회사 퇴직금 (DC형), 국민연금 같은 것들이죠. 이것들은 정부 정책이나 회사 상황에 따라 조건이 바뀔 수 있어요. 예를 들어 연금 수급 연령이 늦춰진다든가, 받는 금액이 조정될 수 있죠.

5단계는 투기성 자산을 다루는 영역이에요. 주로 단기 매매나 시장의 흐름을 타서 수익을 내려는 투자가 이뤄지는 곳이죠. 여기에는 레버리지 상품, 원자재 선물, 투기성이 높은 테마형 펀드나 ETF 같은 것들이 포함돼요. 이런 투자는 '베팅'에 가까워서, 단기 가격 변동을 예측하고 그 결과를 기다리는 거예요. 며칠에서 몇 년까지 투자 기간도 다양하고, 수익과 손실의 폭도 매우 크죠.

이 다섯 가지 단계 모두 자산 배분에서 중요한 역할을 해요. 각 단계의 특징을 이해하고, 자신의 상황에 맞게 적절히 분배하는 게 성공적인 투자의 첫걸음이 될 거예요. 특히 각 자산의 유동성과 통제 가능성을 고려하면서, 장기적인 관점에서 균형 잡힌 포트폴리오를 만들어가는 게 중요하답니다. 이런 것들까지 모두 생각해야 진정한 의미의 분산 투자가 되는 거죠.

다음 시간에는 ETF를 통한 자산배분에 대해 알아보겠습니다~!

'투자 기초' 카테고리의 다른 글

| 테마주의 함정: 화려한 상승 뒤의 위험한 하락 (0) | 2025.01.26 |

|---|---|

| ETF 투자가 정답인 이유 - 개별주식 투자와 비교 분석 (1) | 2025.01.22 |

| 현명한 투자자가 되는 법 - 투자에서 꼭 알아야 할 진실 (0) | 2025.01.20 |

| 투자 원칙 실천 가이드 - 90%가 놓치는 포트폴리오 관리 핵심 (1) | 2025.01.16 |

| 성공하는 투자자의 3가지 습관 - 원칙, 배분, 실천의 기술 (0) | 2025.01.15 |

- Total

- Today

- Yesterday

- 자동 리밸런싱

- ETF투자

- ISA

- 퇴직연금

- 연금저축 포트폴리오금

- VOO

- 자산배분 전략

- ETF

- 글로벌 주식시장

- 연금저축 ETF

- 자산배분

- 연금저축

- 투자원칙

- 투자기초

- 백테스트

- 연금저축 포트폴리오

- etf 투자전략

- 스노우볼72

- 퇴직연금 투자

- 연금관리 솔루션

- 퇴직연금 ETF

- 연금 포트폴리오

- 스노우볼

- 자동매매

- etf 유입 유출

- GLD

- SCHD

- 자산배분모델

- 연금 자동매매

- 연금투자솔루션

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |