티스토리 뷰

우리가 알던 '안전한' 은퇴 설계가 틀렸을 수도 있습니다. 많은 금융 전문가와 투자 서적은 은퇴를 위한 생애주기 투자(Lifecycle Investing)의 두 가지 핵심 원칙을 강조합니다.

1. 주식과 채권에 분산 투자하라.

2. 나이가 들수록 주식 비중을 줄이고 채권 비중을 늘려라. (타겟데이트펀드, TDF의 원리)

하지만 최근 에모리 대학교와 애리조나 대학교 연구진이 발표한 논문에 따르면, 이 전통적인 방식이 오히려 당신의 노후를 위험하게 만들 수 있다는 충격적인 결과가 나왔습니다. 연구진은 지난 2,600년 이상의 방대한 데이터를 분석하여 진짜 최적의 포트폴리오를 찾아냈습니다.

자세한 내용은 아래 원문에서 확인 가능합니다!

Beyond the Status Quo: A Critical Assessment of Lifecycle Investment Advice

1. 연구 결과의 핵심: "채권은 필요 없다"

연구진이 제시한 최적의 자산 배분 전략은 기존 상식과는 완전히 다릅니다.

- 연령과 상관없는 100% 주식 투자: 젊을 때나 은퇴 후나 주식 비중을 줄이지 않는 것이 유리합니다.

- 미국 주식 1/3 + 국제 주식 2/3: 채권 대신 국제 주식을 통해 위험을 분산하는 것이 훨씬 효과적입니다.

- 채권 비중 0%: 장기 투자자에게 채권은 인플레이션 방어에 취약하며, 수익률 대비 위험 분산 효과가 주식보다 떨어집니다.

2. 왜 채권보다 '올 주식'이 더 안전할까?

가장 놀라운 점은 이 '올 주식(All-Equity)' 전략이 단순히 수익률만 높은 것이 아니라, 자본 보존(Capital Preservation) 측면에서도 기존 방식보다 뛰어나다는 것입니다. 많은 분이 "주식 100%는 너무 위험하지 않느냐"고 묻습니다. 하지만 연구진의 시뮬레이션 결과는 정반대였습니다.

주식 비중이 높으면 위험할 것 같지만, 실제로는 채권의 낮은 수익률 때문에 은퇴 자금이 먼저 바닥날 확률이 3배나 더 높았습니다.

놀랍게도 TDF의 파산 확률이 최적 전략보다 3배나 높습니다. 채권의 낮은 수익률 때문에 은퇴 후 인출금을 감당하지 못하고 잔고가 바닥날 확률이 더 큰 것이죠.

3. 채권 투자가 장기적으로 위험한 이유

우리가 흔히 채권을 안전 자산이라고 부르는 이유는 '단기적인 변동성'이 낮기 때문입니다. 하지만 30년 이상의 장기 투자 관점에서 채권은 다음과 같은 치명적인 단점이 있습니다.

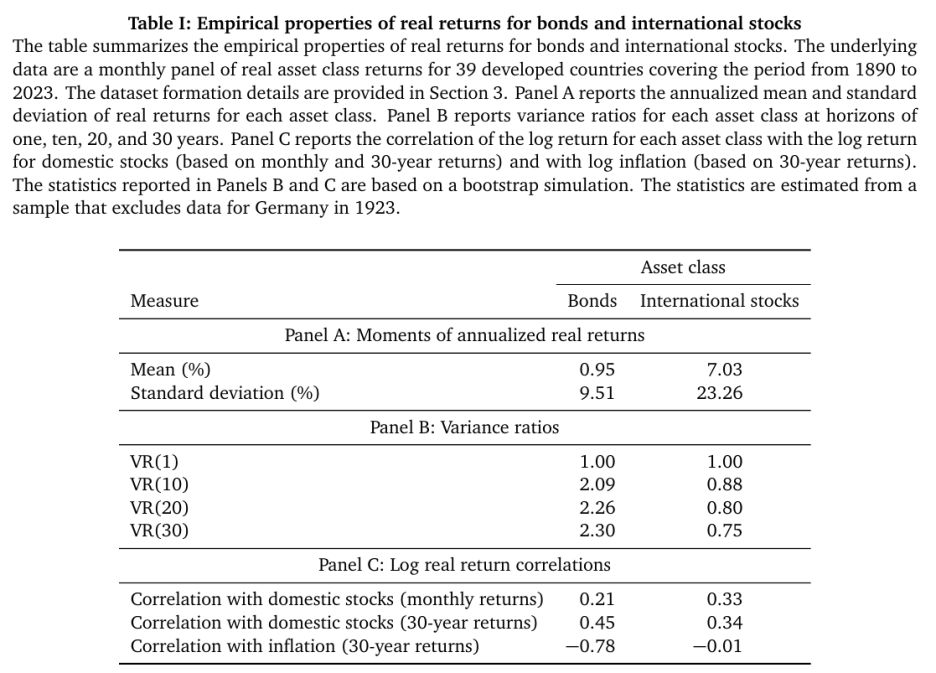

- 인플레이션에 취약: 장기 채권 수익률은 물가 상승분만큼의 구매력을 보존하지 못하는 경우가 많습니다. 30년 기준 인플레이션과의 상관관계는 -0.78로 나타났습니다

- 장기 변동성 증가: 30년 보유 기준, 채권의 연평균 분산은 오히려 증가하지만 주식은 시간이 지날수록 위험이 상쇄되는 경향을 보입니다. 30년 보유 시, 채권의 연간 분산(Variance)은 1년 보유 시보다 2.3배 증가하지만, 주식은 오히려 감소하여 위험이 상쇄됩니다.

- 낮은 기대 수익률: 채권의 평균 실질 수익률(0.95%)은 국제 주식(7.03%)에 비해 턱없이 낮아 복리 효과를 누리기 어렵습니다.

4. 국제 주식 분산의 힘: 채권을 대신하는 진짜 '위험 관리' 도구

연구진은 미국 주식에만 몰두하는 '홈 바이어스(Home Bias)'가 장기 투자자에게는 치명적인 독이 될 수 있다고 경고합니다. 많은 사람이 위험을 줄이기 위해 채권을 섞지만, 논문은 국제 주식이 채권보다 훨씬 뛰어난 분산 효과를 제공한다는 사실을 증명합니다.

- 채권보다 나은 분산 효과: 30년 장기 투자 시, 주식과 채권의 상관관계는 0.45까지 상승하지만, 국제 주식과의 상관관계는 0.34로 더 낮게 유지됩니다. 즉, 위기 상황에서 채권보다 국제 주식이 더 확실한 분산 효과를 줍니다.

- 실질 구매력의 완벽한 보존: 채권은 인플레이션이 발생할 때 구매력을 파괴(상관관계 -0.78)하는 반면, 국제 주식은 인플레이션과 상관관계가 거의 없어(-0.01) 전 세계 어디서든 실질적인 부를 유지해 줍니다.

- '미국 예외주의'의 함정: "미국 주식은 항상 우월하다"는 믿음은 과거의 운일 수 있습니다. 만약 미국 시장이 장기 침체에 빠지더라도, 전 세계 39개국에 분산 투자된 포트폴리오는 국가적 리스크를 효과적으로 상쇄하여 은퇴 자금을 보호합니다.

5. 결론: "상식을 뒤집어야 노후가 산다"

결국 이 연구의 핵심은 우리가 믿어온 '안전한' 방식이 실제로는 가장 '위험'했다는 점을 시사합니다.

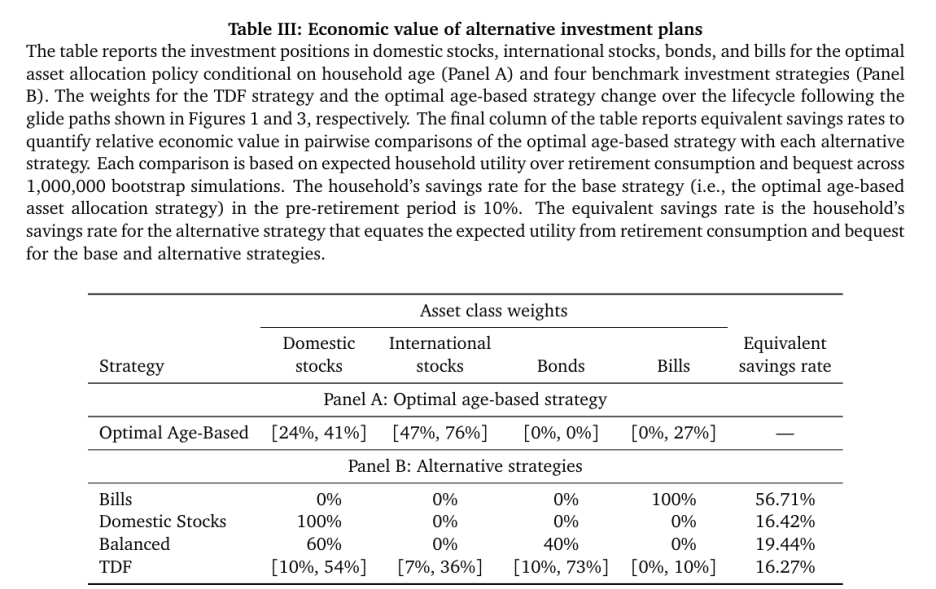

현재 많은 사람이 이용하는 TDF 투자자가 이 최적의 전략과 동일한 은퇴 생활 수준을 누리려면, 지금보다 63%나 더 많은 저축을 해야 합니다.

물론 주식 100% 포트폴리오는 하락장에서 큰 심리적 고통을 줄 수 있습니다 (최대 낙폭 평균 약 55%). 하지만 장기적으로 자산을 불리고, 노후에 돈이 떨어질 걱정을 덜며, 자녀에게 유산을 물려주고 싶다면 "채권을 버리고 전 세계 주식에 투자하라"는 이 연구 결과에 주목해 볼 필요가 있습니다.

'자산배분' 카테고리의 다른 글

| 인덱스 투자의 역동성: S&P 500 구성종목은 5년마다 20%가 변경 (0) | 2026.01.15 |

|---|---|

| 시장은 돌고 돈다! (0) | 2026.01.14 |

| 월스트리트의 2026년 S&P500 목표치 (0) | 2025.12.31 |

| 시장을 움직이는 것은 숫자가 아니라 ‘내러티브’인가? (1) | 2025.12.22 |

| 인플레이션이 높을 때 주식을 더 사야 할까, 덜 사야 할까? (0) | 2025.12.16 |

- Total

- Today

- Yesterday

- GLDM

- SOXL

- 연금저축 투자전략

- qqq

- etf 투자전략

- 미국 ETF

- ibit

- tqqq

- 환율

- ISA 투자 ETF

- 백테스트

- 자산배분모델

- ETF 자동매매

- 자산배분

- 원달러

- 스노우볼

- 연금 자동매매

- 정적 자산배분

- VOO

- 자산배분 전략

- 동적 자산배분

- 연금저축 ETF

- spy

- 연금저축 포트폴리오

- 연금저축

- 자산배분 모델

- ETF 자산배분

- 스노우볼72

- GLD

- 연금저축 포트폴리오금

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 |