티스토리 뷰

2022년 인플레이션 쇼크 이후, 우리는 매달 발표되는 인플레이션 지표에 민감하게 반응하고 있다. CPI와 PCE 수치 하나하나가 연준의 금리 정책 방향을 좌우하고, 이는 곧 우리의 투자 전략에 직접적인 영향을 미치기 때문이다.

최근 들어 내년 인플레이션이 다시 상승할 수 있다는 불안감도 점점 커지고 있는 것이 사실이다. 관세 정책, 공급망 이슈, 노동 시장의 견조함 등 여러 요인들이 물가 재상승 가능성을 시사하고 있는 상황이다.

이런 시점에서 자산배분 관점으로 근본적인 질문을 던져볼 필요가 있다. 인플레이션 환경에서 주식과 채권은 역사적으로 어떤 성과를 보였을까? 과거 데이터가 현재 우리의 포트폴리오 전략에 어떤 시사점을 줄 수 있을까?

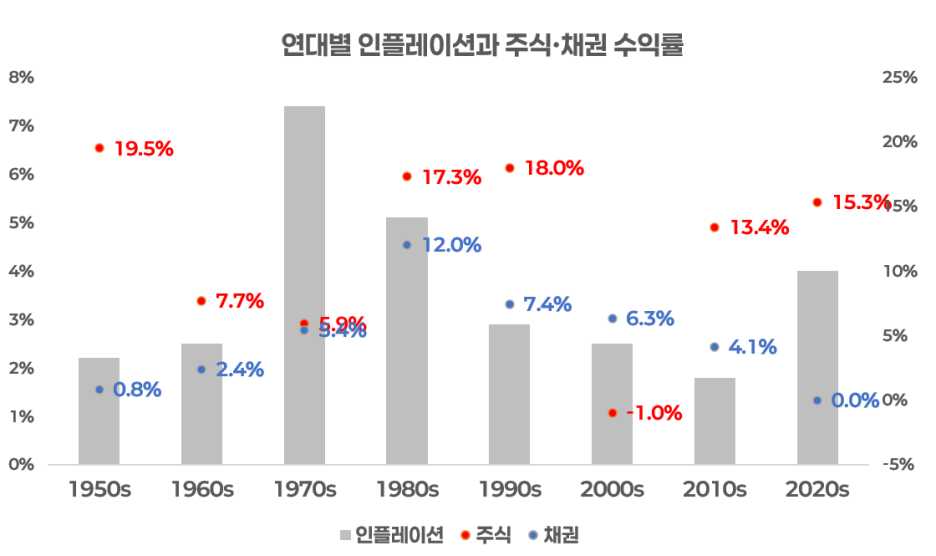

연대별 주식과 채권 수익률을 인플레이션율과 함께 비교해보자.

2020년대: 높은 인플레이션에도 주식 시장은 건재

평균 이상의 인플레이션이 2020년대 주식 시장을 망치지는 않았다. 물론 2022년 약세장이 있었지만, 이는 1980년대 이후 가장 높은 인플레이션율임에도 불구하고 주식 시장은 연 15%씩 복리 수익을 내고 있다.

1980년대에도 상대적으로 높은 인플레이션 속에서 주식 시장은 매우 좋은 성과를 보였다. 인플레이션이 평균 5%였던 그 10년 동안, 주식 시장은 연 17% 이상의 수익률을 기록했다.

1970년대: 인플레이션의 악몽

1970년대는 치솟는 인플레이션이 투자자들을 괴롭힌 악몽의 시나리오였다. 실질 수익률이 10년 내내 마이너스였다.

차이점은 무엇일까? 1970년대에는 인플레이션이 10년 내내 계속 상승했지만, 1980년대에는 높은 수준에서 하락하기 시작했다는 점이다.

채권은 어땠을까?

채권 역시 1980년대에는 주식 시장과 비슷하게 좋은 성과를 냈지만, 1970년대에는 주식 시장처럼 부진했다.

하지만 2020년대에 채권은 큰 타격을 입었다. 인플레이션은 장기적으로 국채의 가장 큰 리스크이지만, 채권 수익률은 시작 시점의 금리 수준과 금리 방향에도 영향을 받는다.

여기에는 간단한 공식이 없다.

비관론자의 시각 vs 낙관론자의 시각

비관적으로 보면 지난 8개 연대 중 2번이나 주식이 인플레이션율에 뒤처지며 실질적으로 '잃어버린 10년'을 겪었다. 이는 고통스러운 현실이다. 낙관적으로 보면 1950년 이후 주식 시장은 연 11.7%씩 복리 수익을 냈다. 이 기간 평균 인플레이션율 3.5%를 빼면 실질 수익률은 연 8.2%다. 인플레이션율보다 8% 이상 높은 수익률은 장기적으로 매우 훌륭한 헤지 수단이라고 할 수 있다.

결론

앞으로 75년 동안 같은 패턴이 반복될지는 알 수 없지만, 단기적으로는 항상 그렇지 않더라도 장기적으로 주식 시장은 여전히 인플레이션에 대한 최고의 헤지 수단이다.

'자산배분' 카테고리의 다른 글

| 월스트리트의 2026년 S&P500 목표치 (0) | 2025.12.31 |

|---|---|

| 시장을 움직이는 것은 숫자가 아니라 ‘내러티브’인가? (1) | 2025.12.22 |

| 은의 반격이 시작됐다! 급락하는 금/은 비율의 의미 (1) | 2025.12.12 |

| 새 연준 의장이 올 때, 시장은 정말 '출렁'일까? (0) | 2025.12.10 |

| 2026년 금 전망: 상승 지속 vs 조정 국면 (0) | 2025.12.08 |

- Total

- Today

- Yesterday

- spy

- 자산배분모델

- 환율

- 스노우볼72

- 자산배분 전략

- etf 투자전략

- 동적 자산배분

- 스노우볼

- ETF 자산배분

- 미국 ETF

- VOO

- 연금저축 ETF

- tqqq

- GLDM

- 연금저축 포트폴리오금

- 자산배분 모델

- 연금저축 포트폴리오

- 연금 자동매매

- ibit

- ETF 자동매매

- qqq

- GLD

- 정적 자산배분

- 연금저축 투자전략

- ISA 투자 ETF

- SOXL

- 연금저축

- 백테스트

- 자산배분

- 원달러

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 |