티스토리 뷰

금융시장 과열, 그리고 반복되는 역사

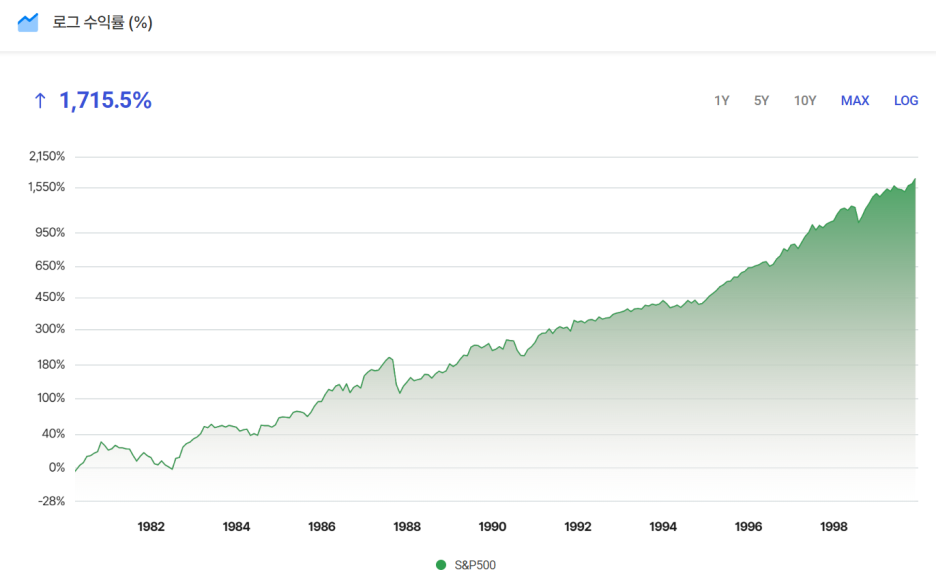

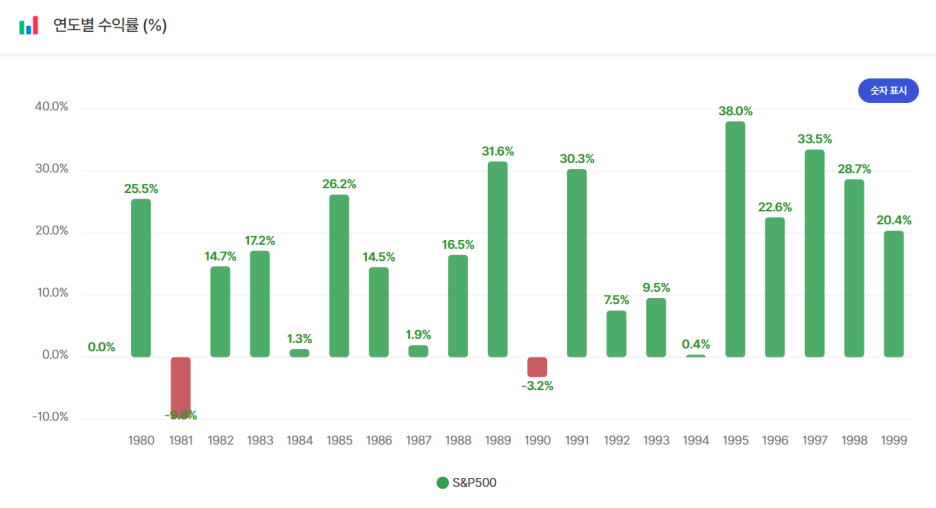

1996년 12월, 미국 연방준비제도 의장 Alan Greenspan은 ‘irrational exuberance(비합리적 과열)’라는 유명한 연설을 남겼다. 당시 미국 주식시장은 1980년부터 1996년까지 S&P 500이 무려 1,200% 넘게 오르며 연평균 16.5%라는 고수익을 기록, 평가와 밸류에이션이 끝없이 상승했다. Netscape IPO가 있었고, 90년대 기술주 랠리로 ‘정점’이라는 불안감이 퍼졌다.

하지만 Greenspan의 경고에도, 시장은 멈추지 않았다. 연설 이후 S&P 500은 1999년까지 다시 두 배 이상 뛰었고, 각각 1997년 33%, 1998년 28%, 1999년 21%의 상승률을 기록했다. 결국 닷컴 버블은 2000년 봄에 터졌고, S&P 500은 절반으로, 나스닥은 80% 이상 빠지는 극단적 하락을 겪었다.

지금도 같은 상황인가? 반복되는 사이클의 특징

오늘날의 시장 환경은 우리에게 익숙한 딜레마를 제시한다. AI 붐은 1990년대 통신 인프라 구축을 연상시키는 자본 지출 붐을 촉발했다. 밈 주식부터 주목받는 IPO까지 다양한 형태의 투기 활동이 넘쳐나고 있으며, 특정 섹터의 밸류에이션은 가장 낙관적인 투자자도 망설이게 할 수준에 도달했다. 현재 강세장은 1990년대 후반과 많이 닮아 있어, 불가피한 질문을 제기한다.

“이게 버블의 초입인가, 아니면 막바지인가?”

솔직한 답은 우리가 단순히 알 수 없다는 것이다. 시장 타이밍은 과대평가를 식별하는 것뿐만 아니라 인간 심리가 언제 탐욕에서 공포로 바뀔지를 예측하는 것을 요구한다. 역사는 거품이 합리적 분석이 제시하는 것보다 훨씬 오래 지속될 수 있고, 펀더멘털이 여전히 견고해 보일 때 조정이 일어날 수 있음을 보여준다. 시장 심리는 양방향으로 흔들리지만, 정확하게 예측하는 것은 어려운 과제 중 하나이다.

장기투자의 힘: 시간에 분산한다는 의미

하지만 이러한 불확실성이 장기 투자를 무의미하게 만들지는 않는다. 1996년 그린스펀의 연설 직후 S&P 500에 투자해서 오늘까지 보유했다고 가정해 보자. 두 번의 50% 시장 폭락, 9·11 테러, 여러 전쟁, 원유가 배럴당 150달러에서 마이너스까지 변동한 유가 변동성, 전 세계적 팬데믹, 40년 만의 최고 인플레이션, 그리고 수많은 기타 시장 혼란을 견뎌냈음에도 불구하고, 연간 10%에 가까운 수익을 얻었을 것이다. 이 수익률은 시장의 장기 역사적 평균과 거의 일치한다.

만약 1999년 말 닷컴 버블의 꼭지에서 투자했어도 연평균 8%를 약간 넘는 수익률을 올렸을 것이다. 8%와 10% 차이는 장기적으로 크게 보일 수 있지만, 진입 타이밍이 나빴을 때도 장기간에 걸쳐 부를 복리로 축적할 수 있다는 점에 주목하자.

또한, 대부분의 투자자는 단 한 번에 전 재산을 투자하지 않는다. 현실에서 우리가 투자할 때는 어느 한 시점에 투자를 결정하지 않고 연금저축/퇴직연금 계좌에서처럼 적립식 투자를 하여 자연스럽게 다른 시점, 밸류에이션 수준, 시장 환경에 걸쳐 분산시켜 투자를 하게 된다. 물론 특정 시점에 하나의 자산군에 집중 투자하는 경우도 있을 수 있다. 그런 경우, 변동성을 피할 수 없지만, 자신의 포트폴리오의 변동성을 줄이기 위해 다양한 자산에 분산투자해서 극복하는 방법도 있다.

마치며....

시장 사이클 예측, 버블의 시작과 끝을 맞추기란 불가능하다. 완벽한 시장 타이밍에 대한 추구는 종종 더 실용적이고 효과적인 투자 전략에서 주의를 분산시킨다.

우리가 1996년을 살고 있는지 1999년을 살고 있는지 예측하려고 시도하기보다는, 장기 재정 목표에 집중하고 적절한 분산을 유지하며, 단기 시장 움직임에 관계없이 일관된 투자 윈칙을 세우고 유지하는 것이 현실적인 해답이다.

대신 시계열적 분산 투자와 장기적 자산 증식에 집중해야 한다. 오늘이 1996년이건 1999년이건 관계없이 복리 수익의 힘이 유리하게 작용하도록 하는 것이다. 장기적으로 성공하는 투자자들은 시장을 타이밍하기보다는 시장에서의 시간에 집중하는 사람들이라는 것을 역사적 사례가 보여준다.

결국 시장의 장기 성과, 시간과 자산클래스 분산의 효과, 그리고 변동성에 대한 적응력이 '버블인가 아닌가'라는 논쟁보다 훨씬 중요한 투자 원칙이다.

'자산배분' 카테고리의 다른 글

| ETF와 인덱스 펀드의 시대: 자본시장을 뒤흔드는 패시브 투자 트렌드 (0) | 2025.09.18 |

|---|---|

| 영원한 고민: 계속 오르는 시장에서 현금을 보유해야 할까? (0) | 2025.09.17 |

| 연준이 금리를 인하할 때 주식은 어떻게 움직일까? (0) | 2025.09.12 |

| 금값 급등과 주식시장: 이번엔 다른가? (0) | 2025.09.11 |

| 역사는 반복된다?(4) 트럼프 2기와 아베노믹스 (금리와 환율) (0) | 2025.09.10 |

- Total

- Today

- Yesterday

- VOO

- 자산배분 전략

- 환율

- ISA 투자 ETF

- 연금저축

- 정적 자산배분

- 연금저축 투자전략

- 원달러

- 연금저축 포트폴리오금

- 연금 자동매매

- ETF 자동매매

- 미국 ETF

- 자산배분 모델

- 스노우볼

- SOXL

- 자산배분

- 스노우볼72

- GLD

- tqqq

- 자산배분모델

- 백테스트

- ETF 자산배분

- 동적 자산배분

- spy

- GLDM

- etf 투자전략

- qqq

- 연금저축 포트폴리오

- 연금저축 ETF

- ibit

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 |