티스토리 뷰

금과 은 가격의 급등은 단순한 안전자산 수요를 넘어, 구조적인 변화와 투자자 심리의 전환을 보여주고 있습니다. 이번 글에서는 최근 금 랠리의 배경과 증시에 미칠 영향, 그리고 투자자들이 주목해야 할 포인트를 정리해 보겠습니다.

사상 최고가 경신하는 금, 과연 위기 신호일까?

지난 4월, 글로벌 증시 대폭락과 관세 불확실성 속에서 금은 처음 3,300달러를 돌파했습니다. 이후 월가에서는 연말 목표가를 3,500~3,700달러로 상향 조정했는데, 현재(9월 8일 기준) 금 현물은 3,600달러를, 장중에는 3,650달러에 근접하며 사상 최고가를 기록하고 있습니다. 이미 연말 목표치에 근접한 셈입니다.

https://snowball72.tistory.com/125

골드, 2025년 말 $3,700 돌파 전망 - 무엇이 원동력인가? (골드만 삭스)

골드의 꾸준한 상승세, 무엇이 원동력인가수천 년간 인류의 재산 보관 수단으로 활용된 골드(Gold)는 최근 몇 년간 여러 차례 최고가를 경신하며 투자자들의 주목을 받고 있습니다. 급등과 급락

snowball72.tistory.com

작년에도 금값이 27% 급등해 2010년 이후 최고 수익률을 기록했는데, 올해는 벌써 연초 대비 36%나 상승했습니다.

은 가격도 상황은 비슷합니다. 올해 들어 40% 넘게 올랐으며, 최근에는 41달러를 돌파하며 최고가를 경신했습니다. 주목할 점은 인플레이션을 조정한 실질 금가격으로 봐도 하이퍼 인플레이션 시기였던 1980년 이후 고점 수준에 와 있다는 점입니다.

월가의 강세 전망!

골드만삭스의 최근 글로벌 기관투자자 서베이에 따르면, 금 가격 상승을 전망하는 투자자와 하락을 전망하는 투자자 비율이 8대 1로 나타났습니다. 이는 사상 유례없이 높은 비율이라고 합니다.

월가 주요 IB들은 전망을 엇갈리지만, 대체로 금에 대해 강세론을 펼치고 있습니다.

- 모건스탠리: 2025년 말 3,800달러, 핵심 근거는 금리 인하와 달러 약세

- 뱅크오브아메리카: 중단기 목표가 4,000달러, 장기는 2,500달러로 다소 보수적 시각

- 골드만삭스: 2025년 말 3,700달러, 내년 중반 4,000달러, 시나리오에 따라 최대 5,000달러 가능성도 언급

- 씨티그룹: 유일하게 약세론. 금리가 내려가면 안전자산 수요가 줄어 연말 3,000달러까지 하락할 수 있다고 전망

특히 골드만삭스는 극단적 시나리오로 4,500~5,000달러까지도 가능하다고 봤는데, 이는 연준의 독립성에 대한 우려가 심화되고 투자자들이 미국채에서 금으로 1%만 이동해도 가능한 수준이라고 분석했습니다.

전통적 패턴과는 다른 현상

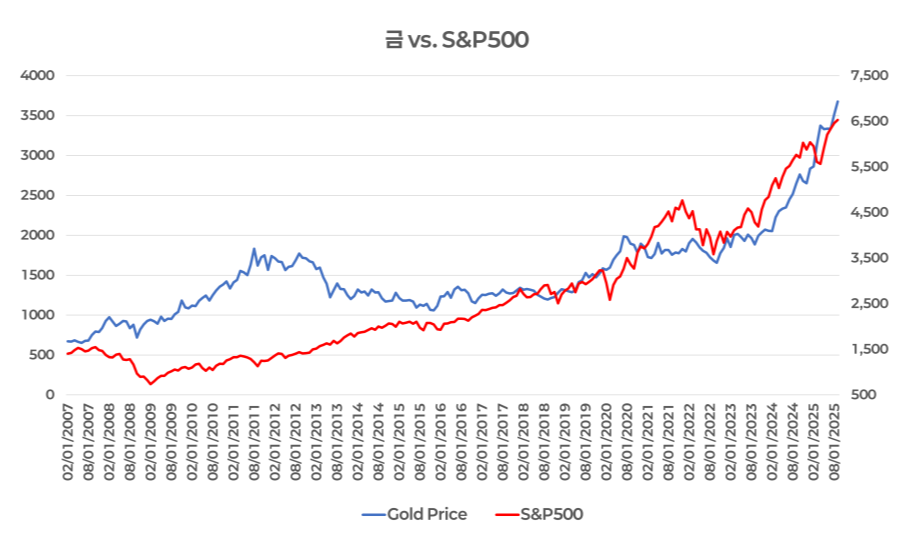

과거 금은 전형적인 안전자산으로 여겨졌습니다. 경기가 둔화되거나 침체될 때 주식시장이 부진한 반면 금은 상승하는 패턴을 보였죠. 실제로 1973년부터 2020년까지 미국이 겪은 8번의 경기침체 중 6번에서 금이 S&P 500 대비 초과 성과를 기록했습니다. 침체 전후 12개월 동안 금은 평균 28% 상승한 반면, S&P 500은 평균 9% 하락했습니다.

하지만 현재 상황은 다릅니다. 금과 주식이 동반 상승하는 모습을 보이고 있기 때문입니다.

왜 이렇게 올랐을까?

전통적으로 금은 경기 둔화, 침체 시기에 안전자산 역할을 해왔습니다. 그러나 이번 랠리는 단순히 경기 우려 때문이 아니라 더 구조적인 이유가 크다고 평가됩니다. 월가 전문가들은 4가지 요인을 핵심으로 꼽습니다.

1. 재정적자 심화: 미국과 주요국의 재정적자가 점점 더 심각해지고 있음

2. 중앙은행 독립성 위협: 장기 인플레이션에 대한 우려 증가

3. 지정학적 긴장: 중국-러시아 밀착, 우크라이나 전쟁 등

4. 공급망 인플레이션: 관세, 탈세계화로 인한 압력

가장 중요한 것은 정부 부채와 달러 가치 하락에 대한 우려입니다. 현재 실질 구매력으로 따진 달러의 가치는 2000년 대비 53%에 불과합니다.

특히 금과 증시의 동반 상승 가능성이 나타나고 있습니다. 리플레이션 정책(감세, 규제완화, 경기부양) 하에서는 증시뿐 아니라 원자재 등 자산 전체의 가격 상승이 나타날 수 있다는 것입니다.

패러다임의 변화(?)

이번 금값 급등은 단순히 경기 불안 때문이 아니라 법정 화폐와 정부 채권에 대한 신뢰 상실이라는 구조적 요인에서 비롯된 측면이 큽니다. 그 결과 전통적인 '금 상승 = 주식 하락' 공식이 깨지고, 금과 주식이 동반 상승하는 새로운 패턴이 나타나고 있습니다.

우리는 이러한 패러다임 변화를 인식하고, 포트폴리오 구성 시 실물자산과 주식에 대한 비중을 적절히 조절하는 것이 필요해 보입니다. 다만 변동성이 큰 만큼 분산투자와 리스크 관리는 필수적입니다.

여러분은 어떻게 해석하시나요? 단기 과열일까요, 아니면 구조적인 대세 상승의 시작일까요?

'자산배분' 카테고리의 다른 글

| 지금이 1996년일까, 1999년일까? - 우리는 마켓 타이밍을 맞출 수 있을까? (0) | 2025.09.15 |

|---|---|

| 연준이 금리를 인하할 때 주식은 어떻게 움직일까? (0) | 2025.09.12 |

| 역사는 반복된다?(4) 트럼프 2기와 아베노믹스 (금리와 환율) (0) | 2025.09.10 |

| 주식 시장에 대한 10가지 진실: 장기 투자자가 알아야 할 것들 (0) | 2025.09.08 |

| S&P500의 역사: 100년간의 투자 교훈 (0) | 2025.09.04 |

- Total

- Today

- Yesterday

- 연금저축 투자전략

- 스노우볼

- ISA 투자 ETF

- VOO

- ETF 자동매매

- 연금저축

- 자산배분 전략

- GLD

- 백테스트

- 연금저축 포트폴리오

- 자산배분모델

- etf 투자전략

- 자산배분 모델

- 연금저축 포트폴리오금

- SOXL

- 환율

- 자산배분

- qqq

- 미국 ETF

- 연금저축 ETF

- 정적 자산배분

- spy

- 동적 자산배분

- 연금 자동매매

- ibit

- 원달러

- GLDM

- ETF 자산배분

- tqqq

- 스노우볼72

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 |