티스토리 뷰

투자 세계에서 '추세 추종(Trend Following)'은 수십 년간 검증된 전략입니다. 하지만 많은 투자자가 "어떤 로직을 쓸 것인가"에만 집중할 뿐, "어떤 시장들을 섞어서 매매할 것인가"에 대해서는 깊이 고민하지 않는 경우가 많습니다.

세계적인 퀀트 운용사 Man 에서 추세 추종 전략의 성과를 극대화하기 위한 '최적의 시장 조합(Optimal Market Mix)'에 대한 심도 있는 분석을 내놓았습니다. 원문 리포트의 링크는 아래와 같습니다.

"A Trend Following Deep Dive: The Optimal Market Mix for a Trend Follower"

https://www.man.com/insights/trend-following-optimal-market-mix

1. 추세 추종에서 '분산 투자'가 왜 전부인가?

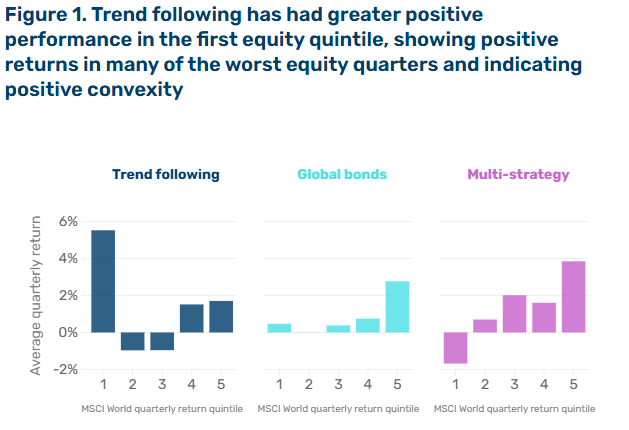

추세 추종 전략의 성과는 특정 자산의 대박보다는 '수많은 시장에서 발생하는 작은 추세들의 합'에서 나옵니다. 리포트는 시장의 개수가 늘어날수록 포트폴리오의 샤프 지수(Sharpe Ratio, 위험 대비 수익성)가 어떻게 변하는지 보여줍니다.

- 예측의 한계: 개별 시장에서 추세를 맞출 확률(승률)을 높이는 것은 매우 어렵습니다.

- 폭(Breadth)의 승리: 대신, 서로 상관관계가 낮은 시장을 10개에서 100개로 늘리면, 전체 포트폴리오의 위험 대비 수익(샤프 지수)은 산술적으로 약 3배 이상 개선될 수 있습니다.

- 상관관계의 마법: 서로 관련성이 적은 시장을 추가할수록 포트폴리오의 변동성은 낮아지고 수익의 안정성은 높아집니다.

- 수익의 기회 확대: 특정 시기에 주식 시장이 횡보하더라도, 원자재나 외환 시장에서 강력한 추세가 발생하면 수익을 보전할 수 있습니다.

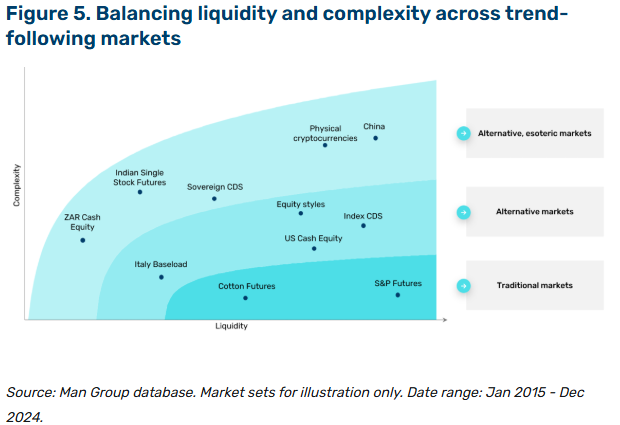

2. 전통적 시장 vs 대안 시장

Man Group은 시장을 크게 두 그룹으로 나눕니다.

1. 전통적 시장(Liquid Core):주식 지수, 국채, 주요 통화(G10), 에너지가 포함된 유동성이 풍부한 시장.

2. 대안 시장(Alternative Markets): 신흥국 통화, 개별 채권, 신용 부도 스왑(CDS), 비주류 원자재 등.

왜 '대안 시장'을 섞어야 할까?

분석 결과, 전통적인 시장에만 국한된 포트폴리오보다 대안 시장을 적극적으로 포함한 포트폴리오의 성과가 월등히 높았습니다.

- 낮은 상관관계: 대안 시장은 글로벌 경제 이벤트(금리 결정, 지정학적 위기 등)에 전통적 시장과는 다르게 반응합니다.

- 추세의 지속성: 비주류 시장은 정보 반영 속도가 느려 추세가 더 길고 명확하게 나타나는 경향이 있습니다. (삼성전자나 S&P 500은 뉴스가 즉각 반영되지만, 비주류 시장은 정보가 가격에 스며드는 속도가 상대적으로 느립니다. 이 '지연 현상'이 추세 추종자가 수익을 낼 수 있는 길고 안정적인 추세를 만들어냅니다.)

- 비투기적 참여자: 대안 시장에는 수익이 목적이 아닌, 실제 물건을 사고팔아야 하는 기업이나 정책적 목적을 가진 중앙은행의 참여 비중이 높습니다. 이들의 지속적인 매매가 강력한 추세를 형성하는 밑거름이 됩니다.

3. 시장 개수가 많을수록 항상 좋을까? (한계 효용의 법칙)

리포트에서 흥미로운 점은 '시장 추가의 한계 효용'을 지적했다는 점입니다.

- 초반의 폭발적 개선: 시장을 10개에서 50개로 늘릴 때는 샤프 지수가 급격히 상승합니다.

- 완만한 개선: 100개를 넘어 500개 수준으로 시장을 늘리면 성과는 여전히 개선되지만, 그 기울기는 완만해집니다.

- 운용 비용의 문제: 시장을 무한정 늘리면 거래 비용, 데이터 관리 비용, 유동성 문제가 발생합니다. 따라서 '관리 가능한 수준의 다양성'을 확보하는 것이 핵심입니다.

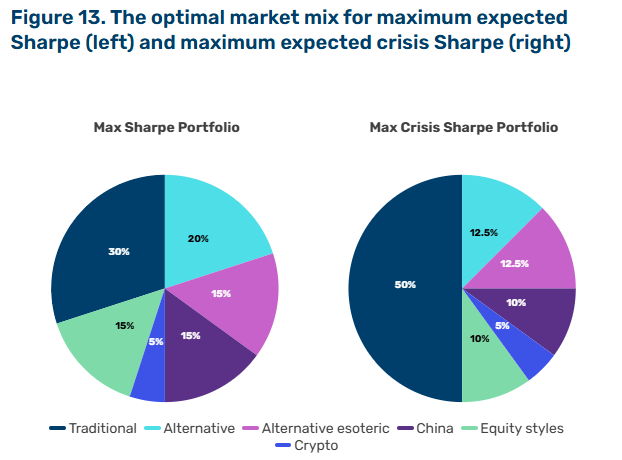

4. 최적의 시장 조합을 위한 3가지 전략적 제언

Man Group의 분석을 종합해보면, 개인이나 기관 투자자가 추세 추종 포트폴리오를 짤 때 고려해야 할 핵심 요소는 다음과 같습니다.

① 유동성(Liquidity)을 먼저 고려하라

아무리 추세가 좋아 보여도 내가 팔고 싶을 때 팔 수 없는 시장은 위험합니다. 자산 규모에 맞는 유동성을 가진 시장을 선별하는 것이 최우선입니다. 거래량이 많은 전통 시장에는 큰 자금을 배분하여 운용 규모를 확보하고, 대안 시장은 작은 비중으로 다양하게 깔아 포트폴리오의 안정성을 높여야 합니다.

② '자산군' 내 분산보다 '상관관계' 분산

단순히 주식 종목을 늘리는 것은 진정한 분산이 아닙니다. 주식, 채권, 원자재, 외환 등 서로 다르게 움직이는 자산군을 적절히 배분해야 합니다. 단순히 종목 수만 늘리는 것이 아니라, '금리에 민감한 자산', '성장에 민감한 자산' 등으로 분류하여 특정 테마에 포트폴리오가 쏠리지 않도록 관리해야 합니다.

③ 대안 시장에 대한 노출을 두려워 말라

포트폴리오의 일부를 신흥국 통화나 비주류 원자재 등에 할당하는 것은 전체 위험을 오히려 낮추는 결과를 가져올 수 있습니다.

결론: 더 넓게 보고, 더 다양하게 담아라

추세 추종 전략의 성공은 단순히 "골든 크로스일 때 사고 데드 크로스일 때 파는" 기법에 달린 것이 아닙니다. "어떤 시장들에서 수익을 낚아올 것인가"라는 그물망의 설계가 훨씬 중요합니다.

이번 리포트에서는 전통적인 시장에 대안 시장을 결합한 광범위한 포트폴리오가 장기적으로 가장 우월한 위험 대비 수익을 제공한다는 사실을 다시 한번 확인시켜 줍니다. 투자 유니버스를 넓히는 것은 시스템의 복잡성을 키우지만, 그것이 바로 시장의 변동성을 이겨내고 꾸준한 우상향을 만들어내는 퀀트 투자의 진정한 경쟁력입니다.

여러분의 포트폴리오는 얼마나 다양한 시장에 발을 들이고 있습니까? 지금 바로 시장의 조합을 점검해 보시기 바랍니다.

'자산배분' 카테고리의 다른 글

| 개별 종목의 광기, '구조적 변동성' 시대에 살아남는 전략 (0) | 2026.03.02 |

|---|---|

| 시장의 심리를 읽는 법: 공포, 탐욕, 그리고 포지셔닝 활용 전략 (0) | 2026.02.27 |

| 미국 주식 독주의 끝인가? 시장이 보내는 '평균으로의 회귀' 신호 (0) | 2026.02.23 |

| 금리와 달러의 디커플링: 달러의 위상 변화 (0) | 2026.02.09 |

| 2026년 2월 계절성 분석 (S&P 500, 나스닥 100, 금, 원유) (0) | 2026.02.06 |

- Total

- Today

- Yesterday

- 스노우볼

- 스노우볼72

- 미국 ETF

- qqq

- ISA 투자 ETF

- 동적 자산배분

- 연금저축 투자전략

- tqqq

- GLDM

- 자산배분 모델

- 자산배분 전략

- spy

- ETF 자산배분

- 연금저축 포트폴리오

- GLD

- 환율

- 자산배분

- ibit

- 자산배분모델

- 연금저축 ETF

- 원달러

- etf 투자전략

- SOXL

- ETF 자동매매

- 정적 자산배분

- 연금저축

- 연금저축 포트폴리오금

- 백테스트

- VOO

- 연금 자동매매

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 |