티스토리 뷰

최근 주식 계좌를 열어보기가 무서우신가요? 혼란스러운 것은 여러분뿐만이 아닙니다. 현재 시장은 그야말로 롤러코스터 장세입니다.

하루 상승하고 다시 급락하고 사이드카가 3월에만 몇번이 발생했는지 이제는 기억도 안납니다. 전 세계 증시가 고점에서 많이 하락한 상태이지만, 전쟁이 지속되어 더 하락할지 TACO가 나와서 다시 급등할 지 정말 알 수가 없습니다.

하지만 오늘 드리고 싶은 말씀은 훨씬 더 본질적인 이야기입니다. 바로 "지금은 전문가도, 연준 의장도 미래를 모른다"는 사실입니다.

제롬 파월의 고백: "강조하건대, 아무도 모릅니다"

최근 연준(Fed) 의장 제롬 파월은 이란 발 지정학적 갈등과 그에 따른 에너지 가격 상승이 경제에 미칠 영향을 묻는 질문에 아주 이례적이고도 솔직한 답변을 내놨습니다.

"제가 정말 강조하고 싶은 점은, 아무도 모른다는 것입니다. 경제적 영향은 지금 예상보다 훨씬 클 수도 있고, 혹은 훨씬 작을 수도 있습니다. 우리는 정말 알 수 없습니다."

보통 시장을 안심시키기 위해 정제된 언어를 사용하는 연준 의장이 이 정도로 불확실성을 토로했다는 것은, 현재 우리가 겪고 있는 상황이 기존의 경제 모델로는 설명하기 힘든 영역에 들어섰음을 시사합니다.

우리가 '예측'에 실패할 수밖에 없는 이유

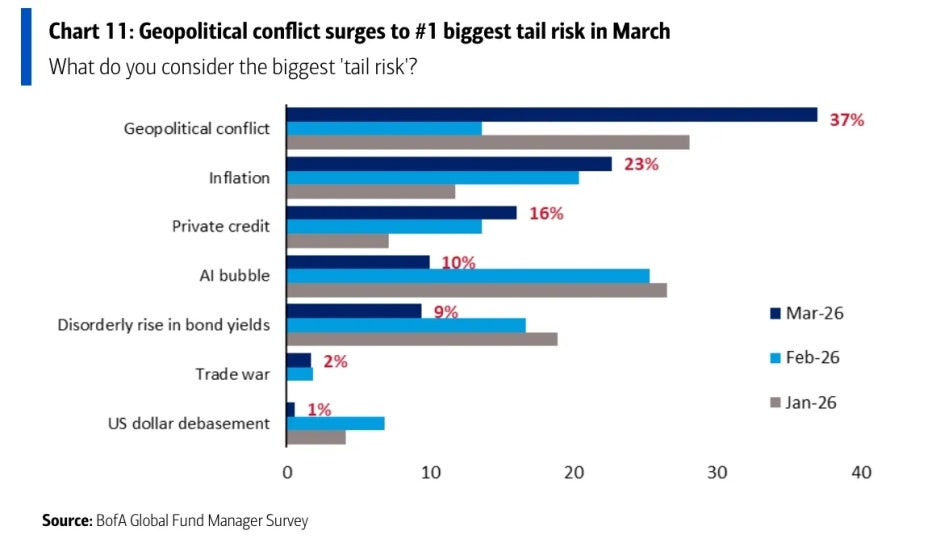

많은 투자자가 전문가의 예측에 의존하지만, 그들 역시 이번 사태를 제대로 보지 못했습니다. BofA(뱅크오브아메리카)의 글로벌 펀드 매니저 설문조사를 보면 그 증거가 명확합니다.

- 2월: 지정학적 갈등을 최대 리스크로 꼽은 전문가는 단 14%였습니다.

- 3월: 이 수치는 순식간에 37%로 치솟았습니다.

우리가 기억해야 할 것이 있습니다. "가장 파괴적인 리스크는 사람들이 이야기하지 않는 리스크다." 이미 모두가 알고 떠드는 리스크는 주가에 반영되어 있지만, 예고 없이 터진 이란 전쟁 같은 사건은 시장 참여자들이 정보를 처리할 틈도 없이 가격을 무너뜨립니다.

특히 에너지 공급망과 직결된 이번 갈등은 비용 추산 자체가 불가능합니다. 전쟁이 내일 끝날지, 몇 년을 갈지 모르는 상황에서 기업의 실적을 예측하는 것 자체가 '점쟁이의 영역'이 되어버린 것이죠.

역사는 반복된다: 2021년 오미크론 (코로나 변이) 사태의 교훈

지금의 변동성이 유독 특별해 보이지만, 시장은 과거에도 결정적인 순간마다 '결정 장애'를 겪어왔습니다. 아래 표는 2021년 말, 오미크론 변이가 처음 등장 했을 때 단 7거래일 동안 쏟아진 뉴스 헤드라인입니다.

| 날짜 | 시장 반응 | 주요 뉴스 헤드라인 (출처) |

| 11월 26일 | 폭락 | "새 코로나 변이 공포에 증시 곤두박질" (Reuters) |

| 11월 29일 | 반등 | "오미크론, 우려보다 덜 위험하다는 희망에 반등" (CBS) |

| 11월 30일 | 하락 | "오미크론 리스크에 대한 우려로 주가 하락" (AP) |

| 12월 1일 | 급등 | "코로나 및 연준 공포를 뒤로하고 증시 포효" (Reuters) |

| 12월 2일 | 상승 | "최신 오미크론 관련 발언에 선물 지수 상승" (WSJ) |

| 12월 3일 | 하락 | "고용 지표 발표 앞두고 오미크론 우려 지속" (CNBC) |

| 12월 6일 | 반등 | "오미크론 불확실성 완화로 미 증시 반등" (Bloomberg) |

보이시나요? 하루는 세상이 끝날 것처럼 공포를 조장하다가, 다음 날은 언제 그랬냐는 듯 '희망'을 노래합니다. 시장은 새로운 악재가 터지면 그것을 가격에 반영하기 위해 극심한 '발작'을 일으키며 갈팡질팡합니다. 지금 우리가 겪는 이란 전쟁 관련 뉴스들도 정확히 이 패턴을 따르고 있습니다.

휘둘리지 않는 투자자가 되기 위한 마음가짐

UBS의 경제학자 폴 도너번은 현재의 혼란을 이렇게 요약합니다. "미국의 전략적 목표가 무엇인지 불분명한 상태에서, 투자자들이 얼마나 더 많은 싸움이 필요한지 판단하기란 불가능하다."

결국 지금 필요한 것은 화려한 기법이 아니라 '모른다는 사실을 인정하는 겸손함'과 '노이즈를 걸러내는 인내심'입니다.

1. 헤드라인에 일희일비하지 마세요. 오늘의 상승 뉴스가 내일의 하락 근거가 될 수 있는 장세입니다.

2. 본질적인 질문에 집중하세요. 전쟁은 언젠가 끝납니다. 내가 보유한 기업이 이 혼란이 끝난 뒤에도 살아남아 가치를 창출할 수 있는가? 그것만이 중요합니다.

3. 현금 비중을 점검하세요. 파월 의장의 말처럼 "더 나빠질 수도" 있습니다. 최악의 시나리오에서도 시장을 떠나지 않을 수 있는 체력을 유지해야 합니다.

결론적으로,

지금의 하락과 변동성은 고통스럽지만 '정상적인' 과정입니다. 시장은 원래 불확실성을 먹고 자라며, 그 불확실성이 극에 달했을 때 비로소 기회가 찾아오곤 합니다. "아무도 모른다"는 파월의 말은 공포가 아니라, 오히려 지금은 예측보다 대응이 중요한 시기라는 가장 강력한 힌트일지도 모릅니다.

'자산배분' 카테고리의 다른 글

| AI 낙관론이 인플레이션을 높일 수 있을까? 표준 거시경제 모델이 말하는 것 (0) | 2026.03.30 |

|---|---|

| 조정인가, 약세장인가? 주식 시장 하락 단계별 정의와 발생 빈도 (0) | 2026.03.27 |

| 세계 질서의 균열: $100 유가 시대와 위태로운 달러 패권 (0) | 2026.03.23 |

| 존 보글의 S&P 500, 2026년에도 '정답'일까? (1) | 2026.03.19 |

| AI 경제에서의 최고의 장기 투자: 과거의 혁신에서 답을 찾자 (0) | 2026.03.18 |

- Total

- Today

- Yesterday

- 자산배분모델

- 연금 자동매매

- 자산배분 전략

- 자산배분

- ISA 투자 ETF

- 백테스트

- 동적 자산배분

- 연금저축 포트폴리오

- 연금저축 ETF

- tqqq

- 원달러

- 스노우볼

- ETF 자동매매

- 연금저축

- 연금저축 투자전략

- 미국 ETF

- ibit

- VOO

- ETF 자산배분

- 연금저축 포트폴리오금

- spy

- etf 투자전략

- qqq

- 스노우볼72

- 정적 자산배분

- SOXL

- GLDM

- 자산배분 모델

- GLD

- 환율

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 |