2025년 60/40 투자 전략 - 장기채 위기 대응법

오늘은 블룸버그에서 나온 흥미로은 기사를 정리해 봤습니다!

60/40 포트폴리오란? 전통적인 투자 전략

60/40 포트폴리오는 전체 자산의 60%를 주식에, 40%를 채권에 배분하는 자산배분 전략입니다. 수십 년간 은퇴자들의 기반이 되어온 이 방법은 위험 노출과 안전한 수익의 완충을 균형 있게 맞추고자 하는 투자 전략입니다.

최근 몇 년간 미국 주식과 채권이 서로 상쇄하기보다는 더 동조화되어 움직이면서 기본 메커니즘이 제대로 작동하지 않아 이 접근법의 매력이 다소 퇴색했었습니다.

2025년 60/40 전략 성과

올해 60/40 전략은 주식과 채권 모두의 격렬한 변동 속에서도 광고한 대로 성과를 내며 다시 제 모습을 찾았습니다.

주요 성과,

- 60/40 포트폴리오 수익률: 5월 중순까지 약 1.6% 기록

- S&P 500 대비: 같은 기간 S&P 500 수익률을 능가

- 변동성: 순수 주식 투자보다 현저히 낮은 위험도

이러한 부활의 핵심은 주식과 채권 간의 전통적인 역관계의 복귀였습니다. 지난 6개월간 미국 주식과 채권 간 상관관계가 2021년 이후 가장 음의 수준에 도달했습니다.

장기채 폭락의 충격, 새로운 위험 등장

하지만 최근 이러한 균형을 위협하는 중요한 전개가 나타났습니다. 벤치마크 30년 Treasury 채권이 이달 폭락하면서 수익률이 5%를 넘어 거의 20년 만에 최고치로 향하고 있습니다.

장기채 위기의 원인,

- 투자자들이 급증하는 부채와 재정적자 속에서 장기 미국 채권 보유를 점점 더 경계

- 공화당 의원들이 트럼프 대통령의 감세 법안을 놓고 논쟁하면서 매도세 증가

- 무디스가 재정적자 우려를 이유로 미국의 최고 신용등급 박탈

채권이 위험자산으로 변모

일본과 영국과 함께 미국의 장기 수익률 상승은 주식이 달러와 함께 하락하면서 금융시장 전반에 파급 효과를 미쳤습니다. 미국 자산의 동시 매도는 4월 초 트럼프의 공격적인 무역 정책이 글로벌 시장을 뒤흔들었을 때를 연상시킵니다.

PGIM Fixed Income의 Greg Peters는 "글로벌 장기채에서 보고 있는 것은 전형적인 방어적 안전자산이 아닌 위험자산처럼 행동하고 있다"고 분석했습니다.

해결책: 수익률 곡선에 따른 채권 선택

투자자들이 장기 Treasury에서 더 많은 위험을 인식함에 따라, 이는 60/40 구성에 도전이 되고 있습니다. 하지만 전문가들은 이 전략이 완전히 실패한 것은 아니라고 봅니다.

RBC Global Asset Management의 Andrzej Skiba는 "모델이 깨진 것이 아니라 구부러진 경우일 수 있다. 핵심은 수익률 곡선을 따라 올바른 채권을 선택하는 것"이라고 강조했습니다.

채권별 현황,

- 장기채: 투자자들이 재정적자 위험을 보상받기 위해 더 높은 수익률 요구로 압박

- 단기채: 더 잘 버티고 있음

- 중기채: 경제 둔화가 연준의 금리 인하를 가능하게 하여 도움

수익률 곡선 변화,

- 30년 수익률: 0.25%포인트 이상 급등

- 2년, 5년 수익률: 거의 같은 양만큼 하락

- 이른바 steepener 거래가 채권 투자자들 사이에서 선호하는 전략이 됨

2025년 60/40 전략 조정 방안

Skiba는 "Treasury나 채권 증권이 수익률을 보호하는 능력에 대한 믿음을 완전히 잃지는 않을 것"이라며 "재정적자가 수익률 곡선의 장기 부분 채권 가치에 영향을 미친다는 우려가 있지만, 둔화 우려가 다시 급증한다면 단기 부분은 투자자들이 기대하는 대로 행동할 가능성이 높다"고 전망했습니다.

현재 성과 비교,

- Treasury 전체: 5월까지 거의 1.8% 손실이지만 연간 1.7% 이상 상승

- S&P 500: 5월에 4% 이상 급등했지만 연초 이래 여전히 하락

밸류에이션과 투자 기회

주식 시장 현황:

- 무역 협상 긍정적 신호와 견고한 기술주 실적으로 S&P 500 밸류에이션이 역사적 고점 근처 상승

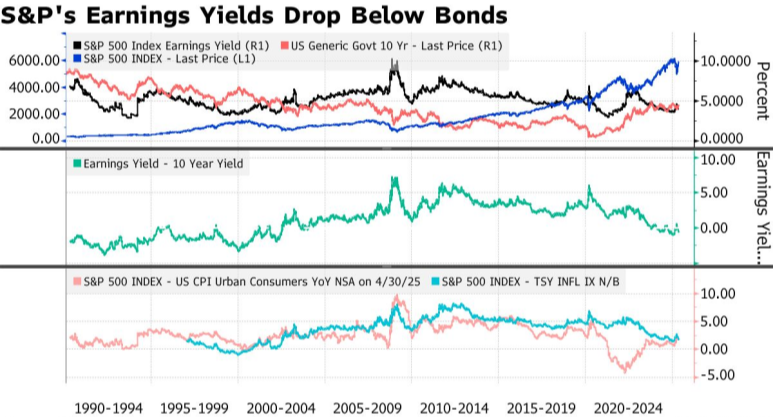

- S&P 500의 earnings yield 3.95%로 하락해 10년물 수익률보다 약 0.5%포인트 낮아짐

- 현재 밸류에이션은 장기 주식 수익률이 약 6-7% 정도임을 시사

Wells Fargo Investment Institute의 Sameer Samana는 "악화되는 거시경제 및 펀더멘털 배경에도 불구한 S&P의 회복력은 투자자들이 현금과 채권으로 리밸런싱할 기회"라고 조언했습니다.

결론: 60/40 전략의 스마트한 조정

60/40 포트폴리오 전략은 2025년에도 여전히 유효하지만, 장기채 위기에 대응한 조정이 필요합니다.

핵심 포인트:

- 장기채보다는 5년물 같은 중기채 선호

- 수익률 곡선의 변화를 고려한 채권 선택

- 높은 주식 밸류에이션을 고려한 리밸런싱 타이밍 포착

많은 투자 전문가들의 견해를 종합하면, 채권의 경우 부채 수준 증가와 관련된 위험 때문에 장기채보다 중기채를 선호하는 것이 2025년 60/40 투자 전략의 핵심이 될 것으로 보입니다.